Il sistema dei rapporti finanziari tra lo Stato italiano e le confessioni religiose è un ambito complesso e articolato, caratterizzato da meccanismi e strumenti eterogenei, sia in forma diretta che indiretta. Questo sistema è principalmente strutturato attraverso convenzioni e strumenti fiscali e beneficia essenzialmente la Chiesa cattolica e le altre confessioni religiose che hanno stipulato intese con lo Stato ai sensi dell’articolo 8, comma 3 della Costituzione.

Storicamente, il finanziamento della religione in Italia ha coinciso quasi esclusivamente con il sostegno alla Chiesa cattolica. Successivamente, il sostegno economico-finanziario alle altre forme di religiosità presenti sul territorio nazionale si è caratterizzato come un finanziamento per estensione, realizzato gradualmente adattando forme e meccanismi di sovvenzionamento già previsti per la Chiesa cattolica. Tale estensione, tuttavia, non ha eliminato le numerose sperequazioni presenti nel sistema, ovvero le disparità nell’accesso agli strumenti di finanziamento, specialmente in relazione al legame con la legislazione su base negoziata e con lo strumento dell’intesa.

A differenza di altri Paesi europei, in Italia non è previsto un sistema di contributi obbligatori da parte degli adepti a favore della propria confessione religiosa. La scelta del legislatore italiano è stata quella di utilizzare il sistema dell’assegnazione tributaria, ovvero del contributo indiretto da parte dei contribuenti, su base volontaria.

Quadro Costituzionale e Normativo

La Libertà Religiosa nella Costituzione Italiana

La Costituzione repubblicana riconosce l’importanza del fenomeno religioso e dei suoi interpreti istituzionali in un generale quadro di libertà e di pluralismo, dedicando ad esso apposite norme come gli articoli 3, 7, 8, 19 e 20, e indirettamente gli articoli 2, 13-18, 21-25. La Corte costituzionale, con la sentenza 203/1989, ha chiarito che il principio di laicità, pur essendo supremo, non implica indifferenza dello Stato di fronte alle religioni, ma garanzia per la salvaguardia della libertà religiosa in un regime di pluralismo confessionale e culturale. Questo ha portato all'adozione di una "laicità positiva (o attiva)" che sostiene le attività religiose come bisogno/interesse degli individui meritevole di tutela.

L'aspetto individuale della libertà religiosa è garantito a tutti (indipendentemente dalla cittadinanza e dall’appartenenza a una confessione religiosa) dall’articolo 19 della Costituzione.

Autonomia Organizzativa e Intese

L'articolo 8, secondo comma, della Costituzione riconosce la capacità delle confessioni religiose, diverse dalla cattolica, di dotarsi di propri statuti, e questo implica l'abbandono da parte dello Stato della pretesa di fissarne direttamente per legge i contenuti (sentenza 43/1988 della Corte Costituzionale). Una ulteriore specifica garanzia, valida per tutte le confessioni religiose (che abbiano o meno stipulato un'intesa) e le forme associative che ne sono espressione, è prevista dall'articolo 20 della Costituzione.

Le intese previste dall'articolo 8, terzo comma, Cost. non sono e non possono essere una condizione imposta dai poteri pubblici alle confessioni per usufruire della libertà di organizzazione e di azione garantita dal primo e dal secondo comma dello stesso articolo 8, né per usufruire di benefici a loro riservati, quali, nella specie, l'erogazione di contributi. Risulterebbero altrimenti violati il divieto di discriminazione (art. 3 e art. 8, primo comma, Cost.), nonché l'eguaglianza dei singoli nel godimento effettivo della libertà di culto (art. 19 Cost.).

La "Legge sui Culti Ammessi" per le Confessioni senza Intesa

Per le confessioni religiose prive di intesa, trovano tuttora applicazione la cosiddetta "legge sui culti ammessi" (L. 1159/1929) e il relativo regolamento di attuazione (R.D. 289/1930). Questa legge si fonda sul principio dell'ammissione dei culti diversi dalla religione cattolica "purché non professino princìpi e non seguano riti contrari all'ordine pubblico o al buon costume". Entro questi limiti, viene affermata la libertà di culto in tutte le sue forme, anche pubbliche, e l'eguaglianza dei cittadini, qualunque sia la religione da essi professata.

Lo Stato italiano può riconoscere la personalità giuridica degli enti, associazioni o fondazioni di confessioni religiose non cattoliche, purché si tratti di religioni i cui princìpi e le cui manifestazioni esteriori (riti) non siano in contrasto con l'ordinamento giuridico dello Stato. Tuttavia, lo Stato, attraverso il Ministero dell'Interno, esercita poteri di controllo nei confronti degli enti riconosciuti.

Il Sistema dell'8 per Mille dell'IRPEF

Origini e Funzionamento

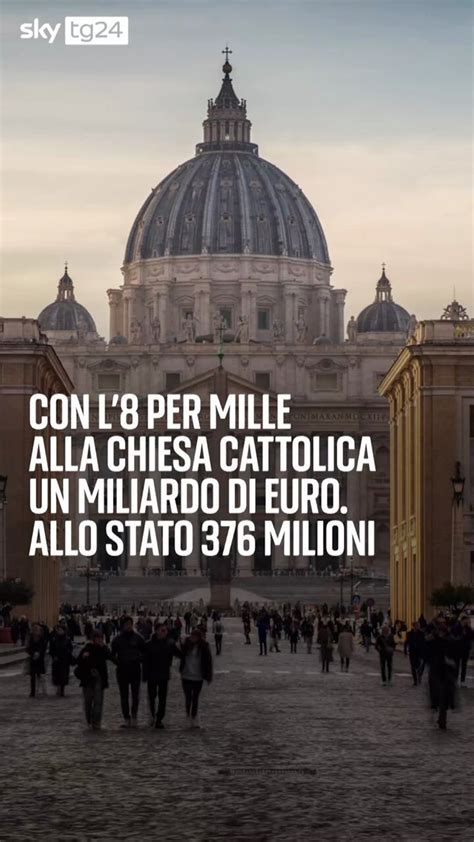

Il perno del sistema di sostegno finanziario pubblico alle religioni è costituito dal meccanismo normativo dell’8 per mille del gettito IRPEF. Questo sistema è stato introdotto per la Chiesa cattolica e nel tempo esteso alla gran parte delle confessioni religiose firmatarie di intese ai sensi dell’articolo 8, comma 3 Costituzione.

La scelta per la destinazione dell'otto per mille dell'IRPEF viene effettuata dal contribuente apponendo la propria firma sulla dichiarazione dei redditi in corrispondenza dell'Istituzione prescelta. I meccanismi che regolano la ripartizione della quota dell'otto per mille dell'IRPEF sono contenuti negli articoli 47, 48 e 49 della legge 20 maggio 1985, n. 222.

In forza dell'articolo 47, una quota pari all'otto per mille dell'imposta sul reddito delle persone fisiche è destinata, in parte, a scopi di interesse sociale o di carattere umanitario a diretta gestione statale e, in parte, a scopi di carattere religioso a diretta gestione della Chiesa cattolica. Le destinazioni vengono decise sulla base delle scelte espresse dai contribuenti. In caso di scelte non espresse da parte dei contribuenti, la destinazione si stabilisce in proporzione alle scelte espresse.

L'articolo 48 prevede che le quote siano utilizzate: dallo Stato per interventi straordinari (fame nel mondo, calamità naturali, assistenza ai rifugiati, conservazione di beni culturali, e ristrutturazione/miglioramento di immobili pubblici adibiti all'istruzione scolastica); dalla Chiesa cattolica per esigenze di culto, sostentamento del clero e interventi caritativi. Le quote non attribuite, proporzionalmente spettanti alle Assemblee di Dio in Italia e alla Chiesa Apostolica in Italia, sono devolute alla gestione statale.

Il sistema previsto dalla legge n. 222 del 1985 è oggetto di revisione a cadenza triennale. L’articolo 49 dispone che “Al termine di ogni triennio successivo al 1989, una apposita commissione paritetica, nominata dall'autorità governativa e dalla Conferenza episcopale italiana, procede alla revisione dell'importo deducibile di cui all'articolo 46 e alla valutazione del gettito della quota IRPEF di cui all'articolo 47, al fine di predisporre eventuali modifiche.” Commissioni paritetiche analoghe operano per le Intese con le altre Confessioni.

Estensione ad altre Confessioni Religiose

Con la graduale realizzazione, a partire dalla metà degli anni Ottanta del secolo scorso, del sistema della bilateralità pattizia previsto dall’articolo 8, comma 3 Cost., la disciplina dei rapporti finanziari tra lo Stato e le confessioni acattoliche provviste di intesa è stata ricalcata su quella introdotta per la Chiesa cattolica dalla legge n. 222 del 1985.

Quasi tutte le intese recano disposizioni per l'assistenza individuale nelle caserme, negli ospedali, nelle case di cura e di riposo e nei penitenziari, per l'insegnamento della religione nelle scuole, per il matrimonio, per il riconoscimento di enti con fini di culto, istruzione e beneficenza, per il regime degli edifici di culto e per i rapporti finanziari con lo Stato nella ripartizione dell'8 per mille del gettito IRPEF e, infine, per le festività.

In particolare, nella quasi totalità delle intese sinora stipulate è prevista a favore delle confessioni interessate la possibilità dell’accesso al meccanismo dell’8 per mille del gettito IRPEF (da ripartirsi in base alle scelte effettuate dai contribuenti), e la possibilità di beneficiare dello strumento delle erogazioni liberali deducibili dal reddito imponibile dei contribuenti. L’unica confessione religiosa firmataria di intesa che, ad oggi, non ha richiesto la partecipazione al sistema dell’8 per mille è la Chiesa di Gesù Cristo dei Santi degli Ultimi Giorni.

Confessioni Religiose con Intesa e Accesso all'8 per Mille:

- Le Chiese rappresentate dalla Tavola valdese (Legge n. 449/1984, integrata da L. 409/1993 e L. 68/2009)

- Le Assemblee di Dio in Italia (Legge n. 517/1988)

- L'Unione delle Chiese Cristiane Avventiste del 7° giorno (Legge n. 516/1988, modificata da L. 637/1996)

- L'Unione delle Comunità Ebraiche Italiane (Legge n. 638/1996)

- L'Unione Cristiana Evangelica Battista d'Italia (Legge n. 34/2012)

- La Chiesa Evangelica Luterana in Italia (Legge n. 520/1995)

- La Sacra Arcidiocesi Ortodossa d'Italia ed Esarcato per l'Europa Meridionale (Legge n. 126/2012)

- La Chiesa Apostolica in Italia (Legge n. 245/2012)

- L'Unione Buddista Italiana (Legge n. 245/2012)

- L'Unione Induista Italiana, Sanatana Dharma Samgha (Legge n. 246/2012)

- L'Istituto Buddista Italiano Soka Gakkai (IBISG) (Legge n. 116/2016)

Le leggi di approvazione delle intese con queste confessioni prevedono che, in occasione della presentazione di disegni di legge relativi a materie che coinvolgano i rapporti tra le Confessioni e lo Stato, saranno previamente promosse le intese del caso, in conformità all'articolo 8 della Costituzione.

Criticità e Dibattito sull'8 per Mille

La Corte dei Conti è intervenuta più volte sull’istituto dell’8 per mille, riscontrando elementi di debolezza nella normativa e nella gestione. Tra le criticità evidenziate figurano la problematica delle scelte inoptate e la scarsa pubblicizzazione del meccanismo di attribuzione delle quote, l’aumento eccessivo dei fondi a disposizione delle confessioni religiose e il relativo costo per l’erario, la disparità di trattamento nei confronti delle confessioni non firmatarie di accordi, la carenza di controlli sulla effettiva destinazione dei fondi e l’insufficiente interesse dello Stato per la quota di propria competenza.

Il meccanismo delle scelte inoptate, che di fatto «neutralizza la non scelta», è al centro del dibattito. La somma così ricavata è ripartita in base alle sole scelte espresse in sede di dichiarazione dei redditi. La Corte dei Conti ha rilevato che la Chiesa cattolica (e, pro quota, gli altri soggetti beneficiari) ricevono paradossalmente più dalla quota inoptata che da quella optata, godendo di un notevole fattore moltiplicativo, giacché non rileva la volontà di chi rifiuta il sistema o se ne disinteressa, ossia della maggioranza dei contribuenti. Questo genera un costo ingente per lo Stato.

Le criticità riguardano anche un presunto vulnus al principio di laicità delle istituzioni pubbliche e una possibile violazione dei principi del pluralismo confessionale e della eguale libertà di tutte le confessioni religiose davanti alla legge. Si discute il quantum del finanziamento pubblico, suggerendo una riforma del meccanismo che ricalibri l'ammontare per renderlo più sostenibile per il bilancio dello Stato.

Da più parti sono state avanzate proposte di revisione del meccanismo dell’8 per mille, per renderlo maggiormente rispettoso dei principi di proporzionalità, di volontarietà e di uguaglianza. Tali proposte sono essenzialmente dirette ad affermare l’opportunità di una riduzione percentuale dell'aliquota di spettanza della Chiesa cattolica e delle altre confessioni religiose (dall’attuale 8 per mille a una quota pari al 4/6 per mille, a seconda delle differenti proposte) e della revisione del meccanismo di attribuzione delle quote non espresse.

Altre Forme di Finanziamento Pubblico

Finanziamento Diretto e Indiretto

Il finanziamento pubblico alle religioni può essere erogato in forma diretta e/o indiretta. Si ha finanziamento diretto allorché lo Stato (o altro ente pubblico) eroga una somma di denaro direttamente a favore di una determinata confessione religiosa (o di suoi enti esponenziali), per finalità di carattere generale o specifico, come nel caso dell’8 per mille.

Oltre all’8 per mille, il finanziamento pubblico alle religioni prevede una vasta gamma di ulteriori forme di sovvenzione a carico dello Stato o di altri enti pubblici, relative a vari ambiti. Tra le principali, vanno ricordate:

- Il finanziamento del Fondo Edifici di Culto (art. 58, l. n. 222 del 1985).

- Le somme destinate al pagamento delle retribuzioni degli insegnanti di religione nella scuola pubblica e del personale ecclesiastico che presta assistenza spirituale nelle cosiddette comunità separate.

- I contributi ministeriali a sostegno delle scuole paritarie private (l. n. 296 del 2006), molte delle quali di natura confessionale.

- I contributi destinati agli oratori parrocchiali (l. n. 206 del 2003).

- Il contributo annuo per il concorso nella copertura degli oneri del Fondo per l’assicurazione invalidità e vecchiaia del clero (l. n. 90/1966).

Deducibilità Fiscale delle Erogazioni Liberali

Accanto al meccanismo dell’8 per mille, la revisione concordataria del biennio 1984/85 ha previsto un’ulteriore forma di finanziamento statuale: la possibilità del ricorso, da parte dei singoli contribuenti, al meccanismo incentivante della deducibilità fiscale. Si tratta delle erogazioni liberali in denaro effettuate a favore dell’Istituto centrale per il sostentamento del clero, il cui ammontare risulta poi deducibile dal reddito complessivo dei contribuenti sino all’importo massimo di € 1032,91 (art. 46, l. n. 222 del 1985).

A differenza dell’8 per mille, che non comporta alcun esborso per chi firma, le offerte deducibili conservano intatto il loro valore di donazione, sia pure in parte ripagato dal vantaggio della deducibilità. Questo strumento, volto a incentivare il sostentamento del clero cattolico, non ha avuto particolare successo, con importi sempre modesti.

Per le confessioni che non hanno stipulato intese con lo Stato, e che continuano ad essere disciplinate dalla l. n. 1159 del 1929 sui culti ammessi, non sono previste particolari forme di sostegno finanziario pubblico. La Corte costituzionale, con la sentenza n. 178/1996, ha escluso l’estensione a tali soggetti dello strumento della deducibilità fiscale delle erogazioni liberali. Per esse la regola continua ad essere quella del finanziamento volontario a carico dei rispettivi adepti. A tali soggetti è preclusa la possibilità di accesso al meccanismo di finanziamento dell’8 per mille, il quale risulta subordinato alla previa stipulazione di un’intesa con lo Stato.

Il Cinque per Mille dell'IRPEF

Diversamente dal sistema dell'otto per mille, quello del cinque per mille dell'IRPEF è strutturato in modo da poter finanziare, almeno potenzialmente, tutte le organizzazioni senza scopo di lucro. A differenza dell'otto per mille, che si fonda su scelte espresse all'interno di un elenco ristretto di destinatari, il cinque per mille dipende integralmente dalle indicazioni dei contribuenti.

I contribuenti possono individuare uno degli enti iscritti negli appositi elenchi dell’Agenzia delle Entrate, indicando il codice fiscale dell’organizzazione prescelta. Ne consegue che tutte le associazioni, incluse quelle musulmane, possono potenzialmente beneficiare del cinque per mille, indipendentemente dalla loro natura religiosa. Questo sistema si presenta come uno strumento più inclusivo per il finanziamento delle attività di interesse generale.

Il Caso Specifico dell'Islam in Italia

Mancanza di Riconoscimento e Intese

In Italia, l’Islam registra tra 1,5 e 2 milioni di fedeli, configurandosi come la seconda o terza religione per numero di aderenti. Tuttavia, la quasi totalità delle comunità e organizzazioni ad essa afferenti non sono legalmente riconosciute come soggetti confessionali, neanche ai sensi della legislazione del 1929-30 sui culti ammessi. Ancora più rilevante è il fatto che nessuna di esse ha stipulato un’intesa ex art. 8.3 della Costituzione repubblicana. Questo comporta ostacoli e difficoltà nella disciplina di raccordo tra lo Stato e queste specifiche entità, incidendo anche sulle modalità di accesso alle risorse economiche e finanziarie, a cominciare dall’otto per mille dell’IRPEF.

La politica risponde a questi elementi con orientamenti che oscillano tra inerzia e forme di marcata, talora irragionevole, partigianeria. Di conseguenza, il finanziamento dell’Islam si configura come una lente privilegiata per illuminare le tensioni antagoniste tra realtà sociale, principi costituzionali, tendenze normative, prassi amministrative e connotati istituzionali. Esso consente, in altri termini, di valutare la tenuta dell’ordinamento in materia religiosa e della tutela della libertà di fede.

Fonti di Finanziamento per le Comunità Musulmane

Le comunità musulmane in Italia reperiscono risorse attraverso diverse modalità, in assenza di un accesso ai meccanismi statali diretti come l'8 per mille:

- Erogazioni liberali: La raccolta diretta di risorse mediante erogazioni liberali di diversa origine e consistenza è frequente in questi contesti associativi.

- Zakāt: Considerata uno dei cinque pilastri dell’Islam, la zakāt (l’imposta religiosa obbligatoria, pari al 2,5% del patrimonio netto eccedente il nisāb) rappresenta una delle principali fonti di finanziamento per le comunità musulmane. Nel diritto comparato, assume forme differenti a seconda del grado di istituzionalizzazione dei rapporti tra Stato e entità islamiche. In Italia, pur non essendo un prelievo obbligatorio gestito da apparati statali, è un istituto a geometria variabile che sostiene la coesione sociale e i processi di riconoscimento comunitario.

- Finanziamenti esteri: Un profilo rilevante è quello dei finanziamenti operati mediante soggetti pubblici e privati esteri, primariamente localizzati in Stati a maggioranza musulmana. Un esempio significativo è il sostegno del Regno dell’Arabia Saudita per la realizzazione della Grande Moschea di Roma. È altresì rilevante la presenza di organizzazioni come la Qatar Charity, il cui sostegno finanziario non registra segni di contrazione in Italia, che rappresenta uno dei principali destinatari di questo tipo di finanziamenti in Europa. Questi flussi finanziari sono soggetti a monitoraggio, con l'esigenza di garantire trasparenza e verifica delle finalità, anche attraverso strumenti come il d.lgs. 231/2007 (antiriciclaggio) e le Raccomandazioni del Gruppo d’Azione Finanziaria Internazionale (GAFI).

L'UCOII (Unione delle Comunità Islamiche d’Italia), ad esempio, ha adottato una direttiva interna in materia di gestione amministrativa e finanziaria nel 2019, volta a rafforzare i principi di trasparenza, tracciabilità e controllo. Il diritto di richiedere e ricevere donazioni volontarie rientra nell’ambito delle attività religiose tutelate dalla Costituzione italiana, ma non possono essere ignorate le criticità connesse a talune modalità di finanziamento, soprattutto quando funzionali a strategie di influenza politica o alla diffusione di forme radicali di credo religioso.

Finanza Islamica e Waqf

Un profilo parallelo ma non meno rilevante è il crescente interesse verso lo sviluppo della finanza islamica, anche in relazione all’intensificarsi dei rapporti economici con i Paesi del Golfo e alla crescente presenza di fedeli musulmani in Italia. Si tratta di ambiti ancora poco sistematizzati, che riguardano la possibilità di ricorrere a strumenti finanziari disciplinati secondo criteri sharīʿa compliant. Prodotti come i sukūk, le murābaḥa e le mushāraka potrebbero, in linea teorica, essere utilizzati anche da organizzazioni religiose operanti per il finanziamento di moschee e centri culturali.

Analoghe considerazioni valgono per l’istituto del waqf (la fondazione di diritto islamico classico consistente nella destinazione perpetua e inalienabile di un bene a uno scopo religioso o sociale), che non trova riconoscimento nell’ordinamento giuridico italiano. Alcune organizzazioni hanno tentato di replicarne la funzione mediante strumenti di diritto comune, come le fondazioni.