Il Conto Energia rappresenta un programma europeo di incentivazione in regime di esercizio finalizzato a promuovere la produzione di energia elettrica da fonte solare attraverso impianti fotovoltaici permanentemente connessi alla rete elettrica (grid connected). In Italia, nel periodo compreso tra il 2005 e il 2013, sono stati introdotti cinque diversi programmi di incentivazione in Conto Energia, ciascuno in successione, adeguamento o ridefinizione del precedente. L'introduzione del Conto Energia in Italia è avvenuta in recepimento della Direttiva comunitaria per le fonti rinnovabili (Direttiva 2001/77/CE), attraverso l'approvazione da parte del Parlamento italiano del Decreto legislativo n. [numero decreto non specificato].

Il percorso verso l'attuazione del Conto Energia ha visto tappe fondamentali quali l'approvazione del D.M. 28 luglio 2005, che ha definito i tempi e i termini di attuazione, e la Delibera dell'Autorità per l'Energia Elettrica e il Gas (AEEG) n. [numero delibera non specificato]. A partire dal 19 settembre 2005, è stata aperta la possibilità di presentare domanda al Gestore del sistema elettrico (GRTN) per accedere al Conto Energia. La copertura finanziaria necessaria all'erogazione di tali incentivi è garantita da un prelievo tariffario obbligatorio (codice [codice non specificato]). La componente A3 finanzia anche gli impianti CIP6, che includono non solo quelli alimentati da fonti rinnovabili, ma anche quelli basati su fonti "assimilate" come la cogenerazione, i fumi di scarico, gli scarti di lavorazione o processi industriali, fonti fossili da giacimenti minori isolati e inceneritori.

Il principio fondamentale che regola il meccanismo del Conto Energia è l'incentivazione della produzione elettrica, piuttosto che dell'investimento iniziale necessario per la sua realizzazione. Il proprietario di un impianto fotovoltaico riceve somme di denaro in modo continuativo, solitamente con cadenza mensile, per i primi venti anni di vita dell'impianto.

Normative e Regolamenti Chiave

Decreto Ministeriale 19 febbraio 2007

Il D.M. 19 febbraio 2007 ha introdotto nuovi criteri per incentivare la produzione di energia elettrica da impianti solari fotovoltaici, con l'obiettivo di semplificare le procedure burocratiche rispetto al precedente Conto Energia. Questo decreto ha introdotto incentivi per impianti che favoriscono l'integrazione architettonica con l'edificio, specialmente per piccole produzioni. Sono state inoltre modificate le classi di potenza: la prima classe è stata suddivisa in impianti tra 1 kW e 3 kW e tra 3 kW e 20 kW. La seconda classe è stata estesa senza limiti superiori, assorbendo la precedente terza classe, eliminando così il limite massimo di 1.000 kW per singolo impianto. Una novità significativa, confermata da successive circolari, è stata l'abolizione del limite di 1.000 kW come potenza massima incentivabile per un singolo impianto. La potenza massima incentivabile con il secondo Conto Energia era fissata a 1.200 MW.

Legge n. 99/2010

La Legge n. 99/2010, che ha convertito il d.l. 67/2010, ha introdotto disposizioni urgenti per la salvaguardia della stabilità finanziaria dell'area euro e ha modificato il comma 2 della legge n. [numero legge non specificato]. Questa legge ha anche riguardato l'IVA relativa all'acquisto o alla realizzazione di impianti fotovoltaici, prevedendo l'applicazione dell'aliquota agevolata del 10% ai sensi del n. 127-quinquies, Tab. A, parte III, del D.P.R. n. [numero DPR non specificato]. Inoltre, l'articolo 19 del D.P.R. n. [numero DPR non specificato] disciplina la detraibilità delle spese sostenute per l'acquisto o la costruzione dell'impianto.

Scambio sul Posto (SSP)

Lo Scambio sul Posto (SSP), inizialmente limitato agli impianti con potenza non superiore a 20 kW, è stato esteso agli impianti fino a 200 kW dalla legge finanziaria 2008 (legge n. [numero legge non specificato]). Successivi provvedimenti attuativi hanno previsto l'accesso al SSP per impianti tra 20 e 50 kW a partire dal 1° gennaio 2009 (Circolare Entrate n. [numero circolare non specificato]). Fino al 31 dicembre 2008, il SSP permetteva all'utente di immagazzinare l'energia prodotta e non consumata per poi prelevarla dalla rete in caso di necessità. L'utilizzatore poteva prelevare la medesima quantità in caso di consumi superiori alla produzione.

Terzo Conto Energia (D.M. 6 agosto 2010)

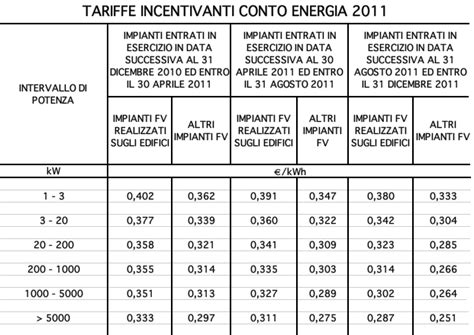

Il Terzo Conto Energia, entrato in vigore il 1° gennaio 2011, ha introdotto tariffe incentivanti per gli impianti fotovoltaici, riviste gradualmente al ribasso. Questo decreto ha semplificato la classificazione degli impianti in due tipologie: "sugli edifici" e "altri impianti". Sono state definite tariffe incentivanti specifiche per queste categorie, con maggiorazioni per impianti integrati con caratteristiche innovative, sostituzione di coperture in eternit o amianto (maggiorate del 10%), e impianti su pensiline, pergole, tettoie, serre e barriere acustiche. Per gli impianti entrati in esercizio nel 2012 e 2013, le tariffe del terzo quadrimestre 2011 sono state decurtate del 6% annuo, con una riduzione del 2% annuo per gli impianti "integrati con caratteristiche innovative". Il GSE ha pubblicato una guida tecnica e le regole tecniche per l'attuazione delle disposizioni del D.M. 6 agosto 2010.

Quarto Conto Energia (D.M. 5 maggio 2011)

Il D.M. 5 maggio 2011 ha stabilito le regole per l'accesso agli incentivi per l'installazione di impianti fotovoltaici nel periodo dal 1° giugno 2011 fino al 2016, data presunta per il raggiungimento della Grid parity. Le tariffe incentivanti sono state ulteriormente ridotte rispetto al Terzo Conto Energia, in linea con le direttive europee e l'avanzamento tecnologico. È stata introdotta una distinzione tra piccoli e grandi impianti. I piccoli impianti sono quelli realizzati su edifici con potenza fino a 1 MW, o altri impianti fino a 200 kW in regime di scambio sul posto, nonché impianti di qualsiasi potenza su edifici e aree pubbliche. Sono distinti anche gli impianti integrati con caratteristiche innovative e quelli a concentrazione. Per i piccoli impianti nel periodo 2013-2016, il superamento dei limiti di costo/potenza non determina l'esclusione, ma una riduzione della tariffa. Per i grandi impianti, sono stati definiti limiti di budget e potenza per il 2011 e il 2012. Gli impianti realizzati su aree agricole potevano accedere al Quarto Conto Energia solo se la potenza nominale non superava 1 MW, con specifiche distanze tra impianti appartenenti allo stesso soggetto e limitazioni sulla superficie occupata.

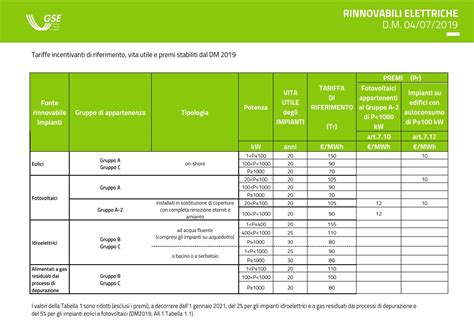

Quinto Conto Energia (D.M. 5 luglio 2012)

Il Quinto Conto Energia, avviato con il Decreto Ministeriale del 5 luglio 2012, ha introdotto nuove condizioni di incentivazione per l'energia da fonte fotovoltaica. Questo decreto ha tenuto conto della significativa riduzione dei costi dei componenti fotovoltaici, prevedendo una progressiva diminuzione della tariffa incentivante. Gli incentivi decorrono dalla data di entrata in esercizio dell'impianto per un periodo di 20 anni. Il Terzo Conto Energia si applica agli impianti di potenza superiore a 1 kW entrati in esercizio dal 1° gennaio 2011. Per gli impianti a concentrazione entrati in esercizio tra il 6 agosto 2010 e il 31 dicembre 2010, si applicano le tariffe incentivanti del Terzo Conto Energia, ma con le procedure d'accesso del Secondo Conto Energia. Le tipologie di installazione sono state ridotte a due: "su edificio" e "altri impianti", con l'aggiunta di categorie per impianti integrati architettonicamente con caratteristiche innovative, impianti a concentrazione e impianti con innovazione tecnologica.

Conto Energia Fotovoltaico: come funziona e i vantaggi

Aspetti Operativi e Gestionali

Installazione in Condomini

È possibile installare un impianto fotovoltaico su un condominio, anche utilizzando parti comuni, previa autorizzazione dell'assemblea condominiale.

Componenti e Potenziamento Impianti

I componenti utilizzati per un impianto fotovoltaico devono essere di nuova costruzione o comunque non impiegati in altri impianti. Il potenziamento dell'impianto fotovoltaico si configura come un intervento tecnologico eseguito su un impianto in esercizio da almeno due anni, consistente in un incremento della potenza nominale. La produzione incentivata è quella che eccede la media delle produzioni annue degli ultimi due anni. Per impianti non dotati di gruppo di misura dell'energia prodotta, la produzione aggiuntiva è calcolata in modo specifico.

Rifacimento dell'Impianto

Il rifacimento dell'impianto fotovoltaico è un intervento impiantistico-tecnologico su un impianto in esercizio da almeno venti anni, che comporta la sostituzione di tutti i moduli fotovoltaici e del gruppo di conversione della corrente continua in corrente alternata con componenti nuovi.

Costi di Cabina MT/BT

Nel caso in cui fosse necessaria la realizzazione di una cabina MT/BT per la connessione in rete di un impianto fotovoltaico, i relativi costi non sono a carico del GSE, ma sono regolati da delibere dell'Autorità per l'Energia Elettrica e il Gas (AEEG).

Misure ed Erogazione degli Incentivi

Letture dell'Energia Prodotta

Il soggetto che effettua le letture dell'energia prodotta varia in base alla potenza dell'impianto:

- Da 1 a 20 kW: il gestore locale di rete rileva l'energia elettrica prodotta e si occupa dell'installazione e manutenzione delle apparecchiature di misura.

- Maggiore di 20 kW (immissione totale in rete): il gestore locale di rete effettua la rilevazione. I soggetti responsabili devono inviare annualmente copia della dichiarazione di produzione all'Ufficio Tecnico di Finanza (UTF).

- Maggiore di 20 kW (non immissione totale in rete): il soggetto responsabile può scegliere se avvalersi del gestore di rete per la rilevazione o occuparsene direttamente. In entrambi i casi, è necessario trasmettere annualmente copia della dichiarazione all'UTF.

Codice di Identificazione dell'Impianto

Per la trasmissione delle misure, il soggetto responsabile deve richiedere al gestore di rete locale un codice identificativo. Molti gestori di rete utilizzano il codice POD (Point of Delivery), strutturato come segue: codice paese (es. IT), codice distributore, codice tipologia di servizio (es. E per Energia Elettrica), codice numerico e una chiave di controllo opzionale.

Comunicazione delle Letture al GSE

Se il soggetto responsabile si avvale del gestore di rete o di un altro soggetto abilitato per il servizio di misura, sarà quest'ultimo a comunicare le letture al GSE. In caso contrario, le letture saranno comunicate attraverso il portale web del GSE, previa autenticazione.

Inizio e Scadenza Erogazione Incentivi

Gli incentivi iniziano ad essere erogati a valle della stipula della convenzione e sono calcolati dal momento dell'entrata in esercizio dell'impianto. I pagamenti vengono effettuati con valuta l'ultimo giorno lavorativo del mese successivo a quello d'invio delle misure da parte del soggetto competente.

Variazione Coordinate Bancarie e Cessione del Credito

La variazione delle coordinate bancarie deve essere comunicata al GSE a mezzo raccomandata. Le nuove coordinate saranno considerate a partire dal mese successivo all'arrivo della comunicazione. Il conto corrente deve essere intestato al soggetto responsabile, salvo nei casi di cessione del credito, per i quali si utilizzano le coordinate del cessionario. La cessione del credito è possibile e deve essere notificata al GSE a mezzo ufficiale giudiziario. L'atto di cessione del credito o il mandato irrevocabile all'incasso deve presentare firma autenticata e, per le persone giuridiche, attestazione dei poteri di firma. Esiste una procedura semplificata per la cessione del credito nel caso in cui il cessionario sia un primario Istituto bancario con accordo quadro con il GSE.

Informazioni sui Pagamenti

Le "informazioni sui pagamenti" nella scheda anagrafica indicano la modalità con cui il soggetto responsabile desidera ricevere i dettagli sui pagamenti: tramite accesso al portale WEB (con visione di importo, periodo di competenza, data valuta, coordinate bancarie) o tramite posta ordinaria con un avviso cartaceo.

Durata Impianto e Manutenzione

Il gestore di rete non può pretendere che l'impianto resti in servizio per 20 anni. L'incentivazione in conto energia è garantita per un massimo di 20 anni a fronte dell'energia effettivamente prodotta. In caso di fermo impianto per manutenzione straordinaria del tetto o demolizione dell'edificio, l'impianto ha comunque diritto alla tariffa incentivante per l'energia prodotta.

Altre Forme di Remunerazione dell'Energia Prodotta

Oltre alla tariffa incentivante, per impianti fotovoltaici di potenza fino a 20 kW sono disponibili alternative quali la vendita dell'energia elettrica sul mercato libero (tramite contratti bilaterali o alla Borsa elettrica), la vendita a prezzo amministrato al gestore di rete, o l'accesso al servizio di scambio sul posto previa richiesta all'impresa distributrice competente. Per impianti di potenza superiore a 20 kW, sono disponibili solo le opzioni di vendita sul mercato libero e a prezzo amministrato.

Dichiarazione UTF per Impianti > 20 kW

Per gli impianti di potenza superiore a 20 kW, nella dichiarazione di produzione di energia elettrica da presentare all'Ufficio Tecnico di Finanza (UTF) va indicata la totale energia prodotta.

Tariffe di Vendita a Prezzo Amministrato

I prezzi di cessione dell'energia elettrica al gestore di rete sono fissati mensilmente dalla società Acquirente Unico S.p.A. e sono indicati per fascia oraria. Per impianti fino a 1 MW, sono garantiti prezzi minimi per i primi due milioni di kWh annui prodotti. Questi prezzi minimi, riferiti all'anno 2007, vengono aggiornati annualmente dall'Autorità per l'energia elettrica ed il gas.

Aspetti Fiscali

IVA e Tassazione Diretta

Il contributo del Conto Energia non è soggetto ad IVA. La tassazione diretta dipende dallo specifico regime fiscale del soggetto responsabile, in particolare dall'applicabilità ai redditi percepiti del regime previsto per la tassazione dei redditi d'impresa. Si attende un pronunciamento della Amministrazione Finanziaria in merito alle modalità di tassazione di tali contributi.

Informazioni Generali sul Nuovo Conto Energia (DM 19 febbraio 2007)

Soggetto Responsabile dell'Impianto

Il soggetto responsabile dell'esercizio dell'impianto fotovoltaico è definito come colui che, nel rispetto delle disposizioni del DM, ha il diritto di richiedere e ottenere le tariffe incentivanti.

Beneficiari dell'Incentivazione

Possono beneficiare dell'incentivazione: persone fisiche, persone giuridiche, soggetti pubblici e condomini di unità abitative e/o di edifici, purché siano soggetti responsabili di impianti fotovoltaici realizzati in conformità ai requisiti del DM 19 febbraio 2007 e non abbiano beneficiato delle tariffe incentivanti introdotte dai decreti interministeriali precedenti.

Energia Incentivata

L'incentivo è riconosciuto all'elettricità prodotta dall'impianto, misurata da un apposito contatore posto all'uscita del gruppo di conversione, prima che sia resa disponibile alle utenze del soggetto responsabile e/o immessa nella rete elettrica.

Priorità di Accesso alle Tariffe

I soggetti idonei non ammessi al beneficio dell'incentivo per esaurimento del limite di potenza annuale dei precedenti decreti non hanno priorità di accesso alle tariffe del nuovo DM 19 febbraio 2007 e dovranno ripresentare richiesta secondo le nuove disposizioni.

Incentivi per Impianti tra Ottobre 2005 e Delibera AEEG n. 90/07

Sono previsti incentivi per gli impianti entrati in esercizio tra il 1° ottobre 2005 e la data di entrata in vigore della Delibera AEEG n. 90/07, a condizione che siano stati realizzati nel rispetto dei DM 28 luglio 2005 e 6 febbraio 2006 e non abbiano beneficiato delle tariffe di cui ai medesimi decreti. I soggetti responsabili devono inoltrare la richiesta di concessione della tariffa incentivante entro 90 giorni dall'entrata in vigore della Delibera AEEG n. 90/07.