L'istituto del cumulo gratuito dei periodi assicurativi rappresenta uno strumento fondamentale nel sistema previdenziale italiano per valorizzare la contribuzione versata in diverse gestioni. Tuttavia, la sua applicazione non è universale e presenta specifiche restrizioni per determinate categorie di lavoratori e per l'accesso a particolari trattamenti pensionistici, come l'Opzione Donna e alcune forme di salvaguardia per gli esodati. Al contempo, il quadro normativo si è evoluto riconoscendo pienamente il cumulo anche per i ministri di culto iscritti al Fondo Clero.

L'Istituto del Cumulo Contributivo Gratuito

Il cumulo gratuito consente di sommare gratuitamente tutti i periodi assicurativi non coincidenti maturati presso diverse gestioni previdenziali, al fine di raggiungere i requisiti contributivi necessari per accedere alla pensione. Inizialmente introdotto dalla legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), il suo perimetro di applicazione è stato significativamente rivisto e ampliato a partire dal 1° gennaio 2017 dall’articolo 1, commi da 195 a 198, della legge n. 232 dell’11 dicembre 2016 (Legge di Bilancio 2017).

Ambito di Applicazione e Destinatari

A partire dal 1° gennaio 2017, il cumulo contributivo è esercitabile da un'ampia platea di lavoratori, inclusi:

- Lavoratori iscritti a due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti.

- Lavoratori autonomi (commercianti, artigiani e coltivatori diretti e mezzadri).

- Iscritti alla Gestione Separata dell’INPS.

- Iscritti alle forme sostitutive ed esclusive dell’INPS (come Ex-Inpdap, ex-Enpals, Fondo Volo, Fondo Elettrici, Fondo Telefonici ecc.).

- Iscritti alle Casse Professionali (ad esempio, Cassa Forense, Cassa dei Dottori Commercialisti, Cassa dei Geometri).

Il cumulo è utilizzabile per conseguire i requisiti contributivi per la pensione anticipata prevista dalla normativa Fornero (41 anni e 10 mesi di contributi per le donne e 42 anni e 10 mesi per gli uomini) oppure per la pensione di vecchiaia (67 anni e 20 anni di contributi). Alla pensione ottenuta in regime di cumulo si applicano la perequazione automatica, l’integrazione al trattamento minimo di cui all’articolo 6 della legge n. 638 del 1983 e successive modifiche, e la somma aggiuntiva (c.d. quattordicesima).

Cumulo gratuito dei contributi pensionistici, istruzioni per l'uso

Limitazioni del Cumulo per Prestazioni Specifiche

Nonostante la sua ampia portata, la legge non consente di utilizzare lo strumento del cumulo per ottenere prestazioni diverse dalla pensione anticipata come fissata dalla riforma Fornero o dalla pensione di vecchiaia.

Il Cumulo per la Pensione di Anzianità con Vecchie Regole: Il Caso degli Esodati

Un esempio di questa limitazione riguarda i lavoratori cosiddetti "esodati" che sperano di accedere a regimi di salvaguardia. Luciano, nato il 7 agosto 1957, si è dimesso il 9 febbraio 2011 con 32 anni di contributi nel FPLD e 5 anni di contribuzione in Cassa Geometri. Pur avendo tutti gli altri requisiti previsti dalla legge per ottenere la salvaguardia pensionistica, non può cumulare la contribuzione per integrare il requisito contributivo (35/36 anni o 40 anni) per accedere alla pensione di anzianità con le vecchie regole. In tale situazione, Luciano dovrebbe valutare la possibilità di esercitare una ricongiunzione ai sensi della legge 45/90 nel FPLD, sostenendo il relativo onere economico.

Non Applicabilità del Cumulo all'Opzione Donna

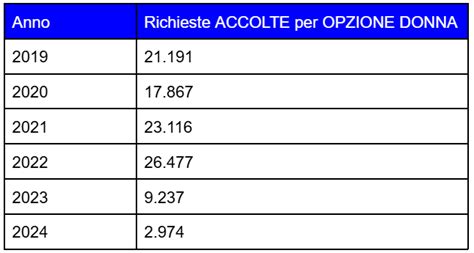

Similmente, il cumulo è inutilizzabile per raggiungere i 35 anni di versamenti necessari per conseguire la pensione con il regime sperimentale donna, valorizzando, ad esempio, contribuzione presente nella gestione separata dell'Inps o in diverse gestioni. Franca, nata nel 1962, ha 32 anni di contributi nel FPLD e 4 anni in Inarcassa. Nonostante abbia totalizzato più di 35 anni di contributi al 2020 tra le due gestioni, Franca non può scegliere l'Opzione Donna non potendo far valere il cumulo dei contributi per integrare i 35 anni di versamenti. È consentito unicamente il cosiddetto cumulo interno all’Assicurazione generale obbligatoria INPS, mentre il requisito contributivo non può essere ottenuto in regime di cumulo tra gestioni previdenziali differenti.

Opzione Donna: Requisiti, Evoluzione e Modalità

L'Opzione Donna è un regime sperimentale che consente alle lavoratrici di ottenere un trattamento pensionistico con requisiti ridotti rispetto a quelli ordinari, in cambio di un ricalcolo della pensione con il sistema integralmente contributivo.

Un Regime Sperimentale con Requisiti Ridotti

Prevista per la prima volta dalla legge Maroni (L. n. 243/2004) e innovata da successivi provvedimenti, l'Opzione Donna offre la possibilità di uscire dal lavoro con requisiti inferiori a quelli previsti per la pensione anticipata (attualmente 41 anni e 10 mesi di contribuzione per le donne) e di vecchiaia ordinaria (attualmente 67 anni di età e 20 anni di contributi). La L. n. 197/2022 e la L. n. 213/2023 (Legge di Bilancio 2024) hanno profondamente modificato e ristretto l'accesso a questo trattamento agevolato.

Categorie di Lavoratrici Beneficiarie (dal 2023/2024)

A partire dal 2023, e prorogata per il 2024 e il 2025, possono accedere all'Opzione Donna solo tre categorie di lavoratrici:

- Caregiver: lavoratrici che assistono, al momento della richiesta e da almeno 6 mesi, il coniuge o un parente di primo grado convivente con handicap in situazione di gravità, oppure un parente o affine di secondo grado convivente, qualora i genitori o il coniuge della persona con handicap grave abbiano compiuto 70 anni o siano anch'essi affetti da patologie invalidanti.

- Invalide civili: con una riduzione della capacità lavorativa pari o superiore al 74%, accertata dalle competenti commissioni sanitarie.

- Lavoratrici licenziate o dipendenti da imprese per le quali è attivo un tavolo di confronto per la gestione della crisi aziendale presso il Ministero delle Imprese e del Made in Italy. Per queste lavoratrici, la riduzione massima di due anni del requisito anagrafico di 60 anni si applica a prescindere dal numero di figli.

Requisiti Contributivi e di Età

I requisiti anagrafici e contributivi variano a seconda dell'anno di maturazione e della categoria di appartenenza. Generalmente, è richiesto il possesso di almeno 35 anni di contribuzione, al netto degli accrediti figurativi per disoccupazione indennizzata, malattia e infortunio non integrati dal datore di lavoro. L'età anagrafica minima è stata oggetto di modifiche, con un inasprimento a 61 anni dal 2024 per le categorie previste, con possibilità di riduzione fino a due anni in base al numero di figli per alcune categorie.

Cristallizzazione dei Requisiti e Finestre di Attesa

Grazie al beneficio della cristallizzazione dei requisiti, le lavoratrici che hanno maturato le condizioni richieste dalla legge entro il 31 dicembre 2021, o le appartenenti alle categorie tutelate che hanno maturato i requisiti entro il 31 dicembre 2022, possono comunque accedere alla pensione negli anni successivi con i "vecchi" requisiti anagrafici, indipendentemente dalla presenza e dal numero dei figli. È inoltre prevista l'attesa di un periodo di finestra dalla data di maturazione dell’ultimo requisito alla decorrenza della pensione, pari a 12 mesi per le lavoratrici dipendenti e 18 mesi per le autonome. Queste finestre non si applicano alle lavoratrici del comparto scuola e AFAM, per le quali è prevista una finestra unica di accesso (1° settembre e 1° novembre).

Calcolo della Quota di Pensione con Opzione Donna

In cambio dell’anticipo nell’uscita dal lavoro, la lavoratrice acconsente al ricalcolo della pensione con il sistema integralmente contributivo. Questo metodo di calcolo differisce da quello misto o retributivo, e può comportare una riduzione dell'importo della pensione. Il legislatore ha previsto che le retribuzioni considerate per determinare la contribuzione pensionabile relativa al periodo antecedente al 1996 non siano quelle effettivamente percepite nel corso di tutto il suddetto periodo, ma solo quelle relative a un periodo ridotto immediatamente a ridosso: gli ultimi 10 anni per l’AGO e le forme sostitutive, e per le forme esclusive dell’AGO gli ultimi 3 anni o, per i soggetti con più di 15 anni di contribuzione al 31 dicembre 1992, l’ultimo anno e mezzo prima del 1° gennaio 1996.

Presentazione della Domanda

Per inviare la domanda di pensione con Opzione Donna, è necessario accedere al portale web dell’INPS tramite SPID, CNS o CIE 3.0. Dalla sezione "Nuova prestazione pensionistica", si seleziona "Pensione di anzianità/anticipata-Contributivo sperimentale lavoratrici dl." L’INPS ha implementato il sistema di gestione delle domande per facilitare la presentazione delle richieste. La domanda di pensione recante la scelta di accedere all'Opzione Donna può essere oggetto di rinuncia, secondo i criteri di carattere generale in materia di domanda di pensione.

Il Cumulo e la Previdenza del Clero

Per quanto riguarda i sacerdoti e i ministri di culto, il tema del cumulo ha avuto una storia complessa, ma gli antichi ostacoli sono stati progressivamente superati.

Superamento di Antichi Ostacoli

I ministri di culto che in passato hanno chiesto di cumulare nel Fondo Clero contributi di altre gestioni, o di trasferire altrove quelli del Fondo, hanno spesso incontrato ostacoli. La legge regolatrice del Fondo Clero (n. 903/1973) prevedeva un generico divieto di cumulo, ma tale divieto è stato superato dalla successiva legge n. 29/79 che ha introdotto per la prima volta la possibilità di ricongiungere. Inoltre, la giurisprudenza ha riconosciuto i ministri di culto come "lavoratori" in senso lato (Cassazione Lavoro, sent. 2757-8 febbraio 2006). L'articolo 27 della legge del 1973 dispone che si applicano al Fondo tutti i benefici e i provvedimenti di carattere generale che il sistema previdenziale riconosce alle varie categorie di lavoratori. Pertanto, antichi o recenti divieti di cumulo sono stati banditi dalla previdenza sacerdotale, a conferma del suo ruolo paritario tra i vari Fondi gestiti dall'INPS.

Strumenti per la Totalizzazione Contributiva per i Ministri di Culto

Gli iscritti al Fondo Clero con periodi assicurativi non coincidenti presso altre Gestioni/Fondi di previdenza obbligatoria possono conseguire un unico trattamento pensionistico mediante diversi istituti:

- Totalizzazione: ai sensi del decreto legislativo 2 febbraio 2006, n. 42, istituita per superare i costi delle ricongiunzioni onerose.

- Cumulo: ai sensi dell’articolo 1, commi da 239 a 248, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), come modificato dalla legge n. 232 del 2016. Questo cumulo gratuito ha carattere universale e non prevede eccezioni per il Fondo Clero.

- Ricongiunzione: ai sensi delle leggi n. 29 del 1979 e n. 45 del 1990, sebbene onerosa.

- Computo nella Gestione Separata: ai sensi dell’articolo 3 del decreto interministeriale 2 maggio 1996, n. 282.

Il Fondo Clero eroga inoltre un trattamento pensionistico di invalidità in favore dei sacerdoti ridotti allo stato laicale e dei ministri di culto delle confessioni religiose diverse dalla cattolica esonerati dalle funzioni che possano far valere nel Fondo Clero cinque anni di anzianità contributiva. La contribuzione versata nell'AGO non sufficiente per il diritto ad una pensione autonoma può essere valorizzata, ai sensi dell’articolo 19 della legge n. 903/1973.

Chiarimenti e Casistiche Particolari dal Quadro Normativo INPS

L'INPS, attraverso diverse circolari e quesiti, ha fornito chiarimenti sull'applicazione del cumulo contributivo, affrontando diverse casistiche particolari.

Ambito di Applicazione del Cumulo per Casistiche Specifiche

- Contributi FPLD e Gestioni Autonome: In presenza di sola contribuzione presso il Fondo Pensioni Lavoratori Dipendenti (FPLD) e/o presso le Gestioni speciali dei lavoratori autonomi, il cumulo della contribuzione posseduta può realizzarsi esclusivamente in base alle disposizioni degli articoli 20 e 21 della legge 22 luglio 1966, n. 613.

- Comparto Sicurezza, Difesa e Soccorso Pubblico: I soggetti appartenenti a questo comparto possono accedere al trattamento pensionistico in regime di cumulo con i requisiti anagrafici e contributivi specifici del decreto-legge 6 dicembre 2011, n. 201.

- Soggetti Già Pensionati: I titolari di pensione a carico di una delle gestioni non possono esercitare la facoltà di cumulo dei periodi assicurativi per una nuova prestazione.

- Contribuzione LSU/SDS: Il possesso di sola contribuzione LSU/SDS (Lavoratori Socialmente Utili/Servizi di Pubblica Utilità) successiva al 31 luglio 1995 non fa acquisire al soggetto la qualità di "iscritto" al Fondo Pensioni Lavoratori Dipendenti.

Aspetti Contributivi e di Calcolo

- Anzianità Contributiva al 31 Dicembre 1995: Ai fini dell'individuazione del sistema di calcolo applicabile in caso di pensione in cumulo, non rileva la contribuzione presso le cosiddette Casse Professionali per il calcolo dell'anzianità contributiva al 31 dicembre 1995.

- Pensione Anticipata e 35 Anni: Se tra le gestioni interessate al cumulo ve ne è una in cui l’ordinamento subordina il perfezionamento del diritto alla pensione anticipata al possesso di almeno 35 anni di anzianità contributiva utile per il diritto (al netto di periodi di malattia e disoccupazione non integrati), ai fini della verifica di tale requisito si deve tener conto di tutta la contribuzione versata o accreditata, comprese le "contribuzioni minori".

- Importo Soglia per Pensione di Vecchiaia: Il requisito del cosiddetto "importo soglia" è sempre richiesto per il conseguimento della pensione di vecchiaia in regime di cumulo se tra le gestioni interessate è presente la Gestione Separata e il soggetto è da ultimo iscritto a quest'ultima.

- Formazione Progressiva per Casse Professionali: Sono definite le modalità applicative per un soggetto che, nel caso di pensione di vecchiaia in regime di cumulo, perfeziona prima i requisiti previsti dalle Casse professionali e solo successivamente i requisiti previsti dalla normativa Fornero.

- Non Applicabilità del Meccanismo "Pro Quota": Ai fini dell’accertamento dell’anzianità contributiva complessiva per determinare il diritto a conseguire i trattamenti pensionistici in cumulo, non trova applicazione il meccanismo del cosiddetto "pro quota".

- Calcolo Quota di Pensione AGO/Gestioni Esclusive: Sono state chiarite le modalità di calcolo della quota di pensione a carico delle gestioni esclusive dell’AGO nel caso di soggetto con contribuzione in casse della gestione pubblica al 31 dicembre 1992 e nel FPLD dal 1993.

Prestazioni Accessorie e Particolari

- Assegno al Nucleo Familiare (ANF) e Trattamenti di Famiglia: Sono riconosciuti nel caso di pensione in regime di cumulo mediante il meccanismo della "totalizzazione dei redditi".

- Pensione ai Superstiti: Ai fini dell’individuazione dei familiari superstiti e delle relative quote spettanti, occorre fare riferimento alla disciplina dell’ordinamento vigente nella gestione in cui il soggetto era iscritto al verificarsi del decesso.

- Pensione di Inabilità: La maggiorazione convenzionale (ex articolo 2, comma 3, lett. b), della legge 12 giugno 1984, n. 222) si applica sempre che il diritto alla pensione di inabilità sia conseguito nella gestione esclusiva AGO.

Rapporto con la Ricongiunzione

- Recesso dalla Ricongiunzione Onerosa: È prevista la facoltà di recedere dalla ricongiunzione operata ai sensi degli articoli 1 e 2 della legge 7 febbraio 1979, n. 29, per i soggetti titolari di più periodi assicurativi che hanno perfezionato i requisiti prescritti per il cumulo gratuito entro il 1° gennaio 2017 e che avevano accettato un provvedimento di ricongiunzione.

- Utilizzo del Cumulo per Periodi Non Ricongiunti: I periodi contributivi che, di fatto, non sono stati ricongiunti e non sono ricongiungibili, restano accreditati nella gestione di origine e potranno essere produttivi di effetti pensionistici tramite il cumulo.

- Trattenute per Ricongiunzioni: Le trattenute sugli oneri derivanti dalle ricongiunzioni operate ai sensi delle leggi n. 29 del 1979 e n. 45 del 1990 possono essere applicate sulle pensioni in cumulo.

Costituzione d'Ufficio e TFS

- Costituzione d'Ufficio nel FPLD: Per gli iscritti alla Cassa dei dipendenti dello Stato (CTPS) cessati dal servizio prima del 31 luglio 2010 senza aver maturato il diritto a pensione presso la medesima cassa, continua a trovare applicazione la costituzione d’ufficio della posizione assicurativa presso il FPLD dell’assicurazione generale obbligatoria (ai sensi della legge n. 322 del 1958), salvo che l’interessato non chieda l’applicazione di altri istituti.

- Termini di Pagamento del TFS: Il termine di pagamento del Trattamento di Fine Servizio (TFS) o del Trattamento di Fine Rapporto (TFR) in caso di pensioni in cumulo sarà quello ordinario e la prestazione sarà pagabile non prima di dodici mesi decorrenti dal compimento dell’età anagrafica prevista dall’articolo 24, comma 6, del decreto-legge 6 dicembre 2011, n. 201.