Per qualsiasi contribuente, professionista o imprenditore, la notifica di un Processo Verbale di Constatazione (PVC) a seguito di una verifica fiscale rappresenta uno dei momenti più critici del rapporto con l’Amministrazione Finanziaria. Il PVC non è un semplice riassunto; è l’atto fondamentale che cristallizza le operazioni dei verificatori e pone le basi per il futuro avviso di accertamento. Nell’immaginario comune, il PVC è spesso percepito come un documento inattaccabile, un atto di “fede pubblica” contro cui la parola del contribuente vale poco o nulla. Ma è davvero così?

Cos'è il Processo Verbale di Constatazione (PVC)?

Il Processo Verbale di Constatazione (PVC) dell’Agenzia delle Entrate è uno degli atti più delicati del procedimento di accertamento tributario. Arriva al termine di ispezioni o accessi nei locali del contribuente e contiene le contestazioni formali che, se non contrastate per tempo, si trasformano in avvisi di accertamento con richiesta di tributi, sanzioni e interessi. Il Processo verbale di constatazione è l’atto con cui i funzionari dell’Agenzia delle Entrate formalizzano le risultanze di un accesso o di un’ispezione. Secondo l'art. 24 della legge n. 4/1929, “le violazioni delle norme contenute nelle leggi finanziarie sono constatate mediante processo verbale”. Questo verbale riporta i fatti accertati, i rilievi e le dichiarazioni del contribuente.

Natura giuridica e valore probatorio del PVC

Il processo verbale di constatazione ha natura giuridica di atto pubblico ai sensi dell’art. 2700 del Codice Civile. Questa natura gli conferisce una particolare "fede privilegiata". Come anticipato, i “PVC” “fanno fede fino a querela di falso, esclusivamente per quel che concerne le dichiarazioni su fatti o atti compiuti dai verbalizzanti o da loro direttamente rilevati; mentre vanno dimostrati i rilievi o le infrazioni relativi a condotte non direttamente percepite dai verbalizzanti medesimi” (Cass. 17/12/94 n. 10855). La fede privilegiata attribuita a tale documento implica che esso faccia piena prova, fino a querela di falso, “anche dei fatti materiali che i verbalizzanti attestano di aver constatato personalmente” (Cass. 2/11/2005 n. 21265).

Esempi di fatti coperti da fede privilegiata:

- Le affermazioni, contenute nel “PVC”, sottoscritte dai verbalizzanti (Cass. 17/12/94 n. 10855).

- L’esistenza dell’autorizzazione del PM relativa all’utilizzo delle risultanze penali in ambito fiscale, contenuta nel “PVC” (Cass. 12/5/2003 n. 7268).

- Il riscontro dei dati tra fatture e registro acquisti, desumibile dal “PVC” (Cass. 10/12/2007 n. 25779).

Diverso è il caso per le dichiarazioni rese da terzi o il contenuto di documenti formati da altri, per i quali il PVC fa fede fino a prova contraria. Tutto il resto, incluse le valutazioni, le deduzioni e le interpretazioni dei verificatori, costituisce un semplice elemento di prova.

La sottoscrizione del PVC: implicazioni legali

Il processo verbale di constatazione deve essere sottoscritto dal contribuente o da chi lo rappresenta. Tuttavia, la sottoscrizione del PVC è esclusivamente finalizzata ad attestare la ricezione di copia dello stesso e non implica l'accettazione del suo contenuto. Se il contribuente ritiene che quanto riportato non sia corretto o se desidera consultare un professionista, è possibile rifiutare la firma; gli agenti ne daranno atto.

Ciononostante, secondo la Circolare n. 1/2008 della Guardia di Finanza, la sottoscrizione del contribuente, così come i rilievi di quest’ultimo contenuti nel “PVC”, possono costituire confessione stragiudiziale. Pertanto, la sottoscrizione potrebbe configurare una sorta di “accondiscendenza” del contribuente stesso agli esiti dell’attività ispettiva (Cass. civ., 16 ottobre 2015, nn. 20977 e 20980). Le dichiarazioni rese dal legale rappresentante o dal socio durante l’ispezione e riportate nel PVC costituiscono confessione stragiudiziale e sono prova diretta contro il dichiarante, avendo valore indiziario grave e preciso nei confronti degli altri soci (Cass. ord. 27306/2025).

Per contrastare una confessione stragiudiziale, è necessario dimostrare che le dichiarazioni sono state estorte o che non rispecchiano la realtà, ad esempio allegando documenti contabili o testimonianze. Al fine di evitare che la sottoscrizione, apposta senza il rilascio di alcuna osservazione, possa essere considerata quale accettazione tacita dei rilievi mossi dai verbalizzanti, il contribuente, prima di apporre la sua firma, potrebbe rilasciare la seguente dichiarazione: “La sottoscrizione del presente pvc è esclusivamente finalizzata ad attestare la ricezione di copia dello stesso. Pertanto, il contribuente si riserva di formulare rilievi e osservazioni nel termine di legge.”

PVC e "notifica" vs. "consegna"

La giurisprudenza ha chiarito che bastava la “consegna” di un P.V.C. per impedire l’accesso al condono, equiparandola di fatto alla "notifica". Ai sensi dell’art. 9 della legge n. 289/2002, l’attestazione per avvenuta consegna risultante dalla sottoscrizione per ricevuta del processo verbale di constatazione da parte del contribuente è idonea a soddisfare le esigenze di certezza sottese alla forma speciale prescritta dal legislatore, ovvero la notificazione dell’atto, avendo la medesima efficacia di piena conoscenza dell’atto da parte dell’interessato (Cassazione, sentenza n. 24913/2005). La finalità giuridica della notificazione consiste nel portare nella sfera di disponibilità del destinatario un atto/documento, a nulla rilevando l’effettiva conoscenza dello stesso. Il principio della ricezione risulta soddisfatto quando l’atto/documento viene portato nella disponibilità fisica del destinatario, così ponendo in essere una conoscenza legale. La Suprema Corte ha respinto una lettura strettamente letterale del termine "notifica" utilizzato in entrambi i contesti, considerandolo usato in forma atecnica per indicare invece la consegna dell'atto istruttorio.

Le recenti riforme del quadro normativo (2026)

Nel 2026 il quadro normativo è cambiato profondamente con la riforma dello Statuto del contribuente (d.lgs. 219/2023), i successivi interventi del d.l. 84/2025 e il Testo unico della riscossione (d.lgs. 33/2025). Queste riforme hanno introdotto un contraddittorio generalizzato, regole più severe sulla motivazione degli atti e procedure agevolate di definizione dei debiti.

Articolo 12 - Controlli e garanzie

L’atto di autorizzazione e il PVC devono indicare le circostanze e i motivi che giustificano l’accesso, che deve avvenire durante l’orario d’esercizio dell’attività e con modalità tali da arrecare la minore turbativa possibile. Il contribuente ha diritto ad essere informato sulle ragioni dell’accesso, sull’oggetto della verifica e sul fatto che può farsi assistere da un professionista; le osservazioni e i rilievi del contribuente devono essere verbalizzati. La permanenza degli operanti nei locali non può superare i giorni necessari per l’acquisizione dei dati. Dopo una condanna dell’Italia da parte della Corte europea dei diritti dell’uomo per accessi fiscali non sufficientemente motivati, il d.l. 84/2025 è intervenuto sull’art. 12 dello Statuto imponendo che le autorizzazioni e i PVC indichino esplicitamente e con motivazione le circostanze che giustificano l’ingresso.

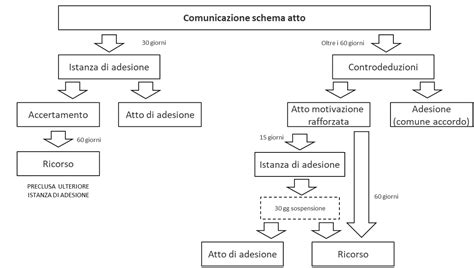

Articolo 6-bis - Contraddittorio generalizzato

Introdotto dal d.lgs. 219/2023, prevede che tutti gli atti che possono essere impugnati davanti al giudice tributario debbano essere preceduti da un contraddittorio effettivo: l’amministrazione deve notificare al contribuente una bozza di atto e riconoscergli 60 giorni per presentare osservazioni, documenti e memorie. L’atto definitivo non può essere emanato prima della scadenza del termine, salvo nei casi in cui l’atto sia stato preceduto da un PVC, in cui le osservazioni sono già state formulate. La norma estende quindi il contraddittorio anche agli accertamenti “a tavolino”. Se l’ufficio emette l’avviso di accertamento senza aver concesso il contraddittorio generalizzato o senza attendere il termine di 60 giorni, l’atto è nullo; la Cassazione esclude la necessità di dimostrare che l’esito sarebbe stato diverso (“prova di resistenza”).

Articolo 7 - Motivazione degli atti

Gli atti dell’amministrazione finanziaria devono essere chiari, recare i riferimenti alle norme applicate e agli elementi di fatto e prova su cui si fonda la pretesa. L’atto deve indicare la firma del responsabile e riportare il nominativo del funzionario che lo ha redatto. La motivazione insufficiente o inesistente del PVC e dell'avviso rende l'atto annullabile.

Testo unico della riscossione (d.lgs. 33/2025)

Entrato in vigore il 27 marzo 2025 e applicabile dal 1° gennaio 2026, introduce il discarico automatico o anticipato delle cartelle inesigibili: l’Agenzia delle Entrate - Riscossione può cancellare d’ufficio i carichi affidati dal 1° gennaio 2025, se dopo cinque anni non ha ottenuto il pagamento o se accerta il fallimento del debitore o l’assenza di beni. La norma consente anche ai creditori di chiedere il discarico anticipato dopo 24 mesi. Con il Testo unico della riscossione (d.lgs. 33/2025) i carichi affidati dal 2025 saranno automaticamente discaricati dopo 5 anni se l’AdER non è riuscita a riscuoterli; la norma prevede anche il discarico anticipato in caso di fallimento o assenza di beni.

Procedura e tempistiche legate al PVC

- Notifica e accesso: Il controllo comincia con un’autorizzazione scritta che indica l’oggetto e le ragioni dell’accesso. Gli agenti dell’Agenzia delle Entrate devono identificarsi e consegnare l’autorizzazione. L’accesso deve avvenire durante l’orario d’esercizio e con la minor interferenza possibile.

- Redazione del PVC: Al termine delle operazioni, gli agenti redigono il processo verbale di constatazione in cui descrivono le attività svolte, i documenti acquisiti e i rilievi mossi. Tutte le dichiarazioni rilasciate devono essere riportate con precisione.

- Osservazioni del contribuente: Dopo la consegna del PVC, il contribuente può presentare osservazioni e memorie. Dal 2024 non esiste più il termine fisso di 60 giorni previsto dall’art. 12, comma 7 (abrogato), ma l’art. 6‑bis stabilisce che, prima di emettere l’avviso di accertamento, l’ufficio deve inviare una bozza di atto e attendere 60 giorni per l’esercizio del contraddittorio.

- Notifica dell’atto impositivo: L’Agenzia delle Entrate emette l’avviso di accertamento o di rettifica motivato, indicando le norme applicate e allegando (o richiamando) gli atti istruttori. La mancata allegazione del PVC nell’avviso non comporta nullità automatica; tuttavia è possibile richiedere al giudice l’acquisizione del verbale ai sensi dell’art. 7 del d.lgs. 546/1992 (Cass. ord. 24748/2025).

- Ricorso e autotutela: Entro 60 giorni dalla notifica dell’avviso il contribuente può presentare ricorso alla Corte di giustizia tributaria di primo grado. Prima della scadenza può anche inviare istanza di autotutela per chiedere la sospensione o l’annullamento in via amministrativa. L’autotutela non sospende i termini per il ricorso.

- Adesione o definizione agevolata: In certi casi l’ufficio può proporre accertamento con adesione (procedura concordata in cui si riduce la sanzione) o il contribuente può avvalersi della definizione agevolata prevista dalla legge di bilancio (rottamazione, saldo e stralcio, conciliazione).

- Esecuzione e riscossione: Se non si paga o non si impugna l’atto, l’avviso diventa esecutivo e l’Agenzia delle Entrate - Riscossione avvierà la riscossione coattiva (cartella di pagamento, pignoramento, ipoteca).

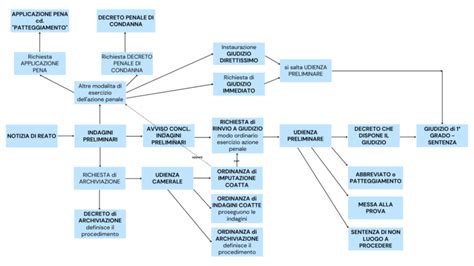

Il PVC nel processo penale: inutilizzabilità e indizi di reato

In materia penale, il processo verbale di constatazione è qualificabile come documento extraprocessuale ricognitivo di natura amministrativa e, in quanto tale, acquisibile ed utilizzabile come documento ai sensi dell’art. 234 c.p.p. La Corte di Cassazione ha precisato che “tali atti sono acquisibili non già in quanto atti irripetibili di p.g., ma in quanto, appunto, prove documentali”. L’irreperibilità del PVC potrà essere limitata a quelle parti che documentino situazioni modificabili (quali la consistenza del magazzino).

Un aspetto cruciale riguarda le dichiarazioni rese in sede di PVC. La Corte di Cassazione precisa che “nel momento in cui emergono indizi di reato e non meri sospetti, occorre, però, procedere secondo le modalità descritte dall’art. 220 disp. att. c.p.p.”. L'emergere di indizi di reato si sostanzia nella sussistenza della mera possibilità di attribuire comunque rilevanza penale al fatto che emerge, a prescindere dalla circostanza che esso possa essere riferito ad una persona determinata. Se così non fosse, si determinerebbe - nei fatti - l’inapplicabilità dell’art. 220 disp. att. c.p.p. in ogni attività di verifica fiscale, con lesione del diritto di difesa e dei principi del giusto processo.

Di conseguenza, per “rendere operante l’art. 220 disp. att. c.p.p. è sufficiente che la violazione amministrativa oggetto di verifica risulti astrattamente inquadrabile in una fattispecie penalmente rilevante”. Una volta emersi indizi di reato, gli atti compiuti per assicurare le fonti di prova dovranno essere svolti con l’osservanza delle disposizioni del codice di procedura penale. L’inosservanza dell’art. 220 disp. att. c.p.p. determina l’inutilizzabilità nel processo penale delle prove acquisite in violazione delle garanzie difensive, come previsto dall’art. 191 c.p.p. Ciò significa che “la parte del documento redatta successivamente a detta emersione non può assumere efficacia probatoria e, quindi, non è utilizzabile” (Cass. pen., sez. III, n. 6881/2008).

Come difendersi da un PVC: errori comuni e strategie

Per contestare un PVC o l’avviso di accertamento bisogna individuare tempestivamente i vizi formali e sostanziali e predisporre un piano di difesa. Ecco alcuni errori comuni da evitare:

- Ignorare la notifica del PVC: Non ritirare o non leggere l’atto non evita gli effetti: i termini decorrono ugualmente.

- Firmare dichiarazioni senza un professionista: Come visto, le dichiarazioni possono configurare una confessione stragiudiziale.

- Confondere il contraddittorio con un semplice colloquio: Il contraddittorio è un diritto codificato: prevede la notifica della bozza di atto e un termine di 60 giorni per presentare memorie.

- Non verificare la motivazione e la firma: La mancanza di motivazione o firma può rendere l'atto annullabile.

- Eccessiva fiducia nelle sanatorie: Le rottamazioni e le definizioni agevolate sono opportunità, ma non sempre convenienti: comportano la rinuncia ai ricorsi e talvolta interessi elevati.

- Non considerare le procedure di sovraindebitamento: Quando il debito fiscale è solo una parte di una situazione di grave indebitamento, è possibile ricorrere a procedure come il concordato minore o la ristrutturazione dei debiti del consumatore.

Strumenti di difesa a disposizione

La comprensione del reale valore del PVC e dei diritti del contribuente è fondamentale. Ecco alcuni strumenti:

- Ricorso alla Corte di giustizia tributaria: Il ricorso deve contenere i motivi di impugnazione (vizi formali e di merito), la richiesta di annullamento e, se del caso, la domanda di sospensione.

- Accertamento con adesione e conciliazione giudiziale: L’accertamento con adesione (d.lgs. 218/1997) consente di definire la controversia prima del contenzioso, con una riduzione delle sanzioni. Se l’ufficio non propone l’adesione, può essere il contribuente a richiederla.

- Definizione agevolata e rottamazione: Le leggi di bilancio degli ultimi anni hanno introdotto varie “sanatorie” che permettono di chiudere le liti pendenti o le cartelle esattoriali pagando solo una parte del dovuto. La legge di bilancio 2026 ha previsto una nuova rottamazione quinquies estesa ai carichi affidati dal 1° gennaio 2000 al 31 dicembre 2023. I contribuenti possono pagare solo il capitale e le spese di notifica o di esecuzione, con l’azzeramento di sanzioni e interessi. Sono esclusi i contribuenti che sono in regola con la rottamazione quater e quelli con debiti per sanzioni penali; l’adesione comporta la rinuncia ai ricorsi pendenti.

- Procedure di composizione della crisi da sovraindebitamento:

- Concordato minore: Accordo con i creditori per le imprese sotto soglia. Consente di ristrutturare il debito continuando l’attività e si conclude con l’omologazione del tribunale (Legge 3/2012, d.lgs. 14/2019).

- Ristrutturazione dei debiti del consumatore: Strumento riservato alle persone fisiche che non svolgono attività di impresa. Chi si trova in difficoltà può rivolgersi a un Organismo di Composizione della Crisi (OCC) per nominare un gestore della crisi e presentare un piano ai creditori.

- Composizione negoziata: Introdotta dal d.l. 118/2021, è una procedura volontaria destinata alle imprese che attraversano una situazione di squilibrio. L’imprenditore può richiedere la nomina di un esperto indipendente che lo assista nelle trattative con i creditori.

Operazioni antieconomiche ed accertamenti fiscali

Domande frequenti sul PVC

In sintesi, alcune delle domande più comuni sul Processo Verbale di Constatazione:

- Sono obbligato a firmare il PVC? No. La firma attesta solo la consegna del verbale. È possibile rifiutare la firma e gli agenti ne daranno atto, oppure firmare aggiungendo una riserva specifica.

- Quali diritti ho durante l’ispezione? Hai diritto a essere informato sulle ragioni della verifica, a farti assistere da un professionista, a rilasciare dichiarazioni solo se lo desideri e a far verbalizzare le tue osservazioni.

- Cos’è il contraddittorio e come si esercita? È il diritto di dialogare con l’amministrazione prima che l’atto impositivo diventi definitivo. L’ufficio deve inviare la bozza di avviso e attendere 60 giorni per ricevere le tue osservazioni.

- Le dichiarazioni rese durante la verifica possono essere usate contro di me? Sì. Secondo la Cassazione le dichiarazioni del socio o del legale rappresentante sono confessione stragiudiziale e costituiscono prova diretta.

- Posso chiedere l’annullamento del PVC se non mi è stato allegato all’avviso? No. La mancata allegazione non comporta nullità automatica; il giudice può ordinare all’ufficio di produrlo.

- Cos’è l’accertamento con adesione? È una procedura che consente al contribuente e all’amministrazione di concordare l’imponibile e le sanzioni. Il contribuente può chiedere l’adesione dopo aver ricevuto il PVC o l’avviso.

- Cosa prevede la rottamazione quinquies 2026? Permette di definire i debiti iscritti a ruolo dal 1° gennaio 2000 al 31 dicembre 2023 pagando solo capitale e costi, senza sanzioni né interessi.

- Sono già in regola con la rottamazione quater: posso aderire alla quinquies? No. La legge esclude i contribuenti che hanno rispettato il piano della rottamazione quater.

- Cosa succede se non pago una rata della rottamazione? La decadenza comporta il ripristino del debito originario, con sanzioni e interessi.

tags: #sottoscrizione #pvc #equivale #a #confessione