Le relazioni tra lo Stato italiano e le diverse confessioni religiose sono un tema centrale nel panorama giuridico e sociale del paese, con profonde implicazioni che spaziano dalla libertà di culto al trattamento previdenziale dei ministri. La normativa italiana, in particolare l'articolo 8 della Costituzione, garantisce la libertà religiosa in tutte le sue forme e regola la formazione di Intese con le confessioni diverse dalla cattolica.

In questo contesto, si inserisce la disciplina relativa al Fondo di Previdenza del clero e dei ministri di culto, gestito dall'INPS, e i meccanismi di finanziamento delle confessioni attraverso l'Otto per Mille dell'IRPEF, entrambi soggetti a continue evoluzioni e talvolta a discussioni.

Il Fondo di Previdenza del Clero e dei Ministri di Culto: Quadro Normativo e Criticità

La normativa di riferimento per la previdenza dei ministri di culto è rappresentata dalla legge n. 903/1973, che ha istituito il “Fondo di Previdenza del clero e dei ministri di culto delle confessioni religiose diverse dalla cattolica e nuova disciplina dei relativi trattamenti pensionistici”. Questa legge è stata successivamente integrata dall'art. 42 della legge n. 488/1999, che ha esteso l'iscrizione al Fondo a ministri di culto non aventi cittadinanza italiana e presenti in Italia, nonché a ministri di culto con cittadinanza italiana operanti all'estero al servizio di enti diversi dal cattolico dotati di personalità giuridica riconosciuta.

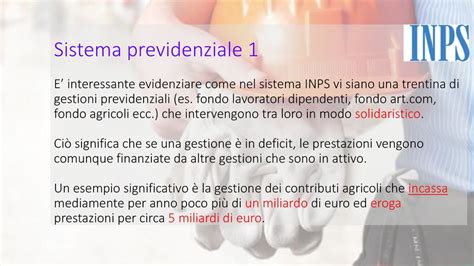

Il Fondo di previdenza per il clero, gestito dall'INPS, regola i contributi e le pensioni di tutti i ministri di culto, e l'iscrizione a esso è obbligatoria, così come le diverse assicurazioni sociali (pensioni, maternità ecc.) per qualsiasi categoria di lavoratori dipendenti e autonomi. Si è quindi consolidato il principio che dalla previdenza non si può sfuggire; è solo questione di tempo.

La "Facoltà di Iscrizione" nelle Nuove Intese: Una Criticità per il Sistema Previdenziale

Nonostante l'obbligatorietà generale, l'introduzione della "facoltà di iscrizione" in alcune nuove Intese tra lo Stato e confessioni religiose ha suscitato perplessità. Otto nuove Intese sono state firmate dal Governo il 4 aprile scorso, e tra i numerosi argomenti trattati in ciascuna di esse è regolato anche il trattamento previdenziale dei ministri di culto della rispettiva confessione. Tuttavia, in alcune di queste Intese, con piccole varianti, si è inserita una singolare via di fuga da qualsiasi obbligo previdenziale.

Le Intese in questione includono quelle con:

- Buddisti: «I ministri di culto possono iscriversi al Fondo di previdenza ed assistenza per il clero».

- Ortodossi: «I ministri di culto hanno la facoltà di essere iscritti nel Fondo speciale di previdenza e assistenza per i ministri di culto».

- Induisti: «I ministri di culto possono iscriversi'».

- Testimoni di Geova: «I ministri di culto hanno la facoltà di essere iscritti'».

Per tutte queste Intese, la «facoltà», e non l'obbligo di iscriversi all'INPS, rappresenta una sotterranea negazione del principio di solidarietà, sul quale si fonda l'intero sistema previdenziale, che vincola le diverse categorie di lavoratori e di cittadini tra di loro e con le generazioni successive. Inoltre, introducendo nella legislazione previdenziale la «facoltà di iscrizione», si apre un varco, difficilmente contenibile, attraverso il quale qualsiasi cittadino potrebbe legittimamente pretendere di non essere iscritto obbligatoriamente all'INPS, all'INPDAP, all'INAIL ecc.

Il Caso Specifico dei Mormoni: Copertura Previdenziale Ridotta

Altrettanto particolare è l'Intesa con i Mormoni. In questo accordo, tenuto conto che i rispettivi ministri di culto svolgono il loro servizio a titolo gratuito e senza ricevere alcun compenso, si consente una ridotta copertura previdenziale con le regole del volontariato, il che implica l'esclusione obbligatoria dalle pensioni e una copertura infortuni garantita con un'assicurazione privata.

Aggiornamenti Contributivi e Modalità di Pagamento per il Fondo Clero

L'INPS, con la circolare n. 128 del 23 settembre 2025, ha comunicato l'aggiornamento del contributo dovuto a carico degli iscritti al Fondo di previdenza del clero secolare e dei ministri di culto delle confessioni religiose diverse dalla cattolica per l'anno 2024 e ha fornito le istruzioni relative alle modalità di pagamento.

Aggiornamento del Contributo per gli Anni 2024-2027

Nella Gazzetta Ufficiale n. 186 del 12 agosto 2025 è stato pubblicato il decreto interministeriale 30 luglio 2025 (Allegato n. 1), che ridetermina, ai sensi dell'articolo 20 della legge 22 dicembre 1973, n. 903, il contributo dovuto per l'anno 2024 dagli iscritti al Fondo Clero. A decorrere dal 1° gennaio 2024, detto contributo è pari a 2.053,89 euro annui (342,32 euro bimestrali e 171,16 euro mensili). Tale importo resta provvisoriamente confermato anche per gli anni 2025, 2026 e 2027, in attesa di un nuovo decreto che ne vari l'ammontare.

Di seguito gli importi dovuti, quale conguaglio dei contributi già versati per gli anni 2024 e 2025 dagli iscritti al Fondo Clero:

- Contributo annuo ante aggiornamento: 1.948,66 euro

- Contributo annuo aggiornato: 2.053,89 euro

- Differenza dovuta per ciascun anno: 105,23 euro

L'importo dovuto a titolo di conguaglio è pari a 17,54 euro per un bimestre e a 8,77 euro per un mese. Il termine di versamento senza aggravio di interessi è fissato al 31 marzo 2026 e attiene alle sole integrazioni dovute per gli anni 2024 e 2025. La contribuzione riferita all’anno 2026 sarà adeguata ai nuovi importi a partire dalla prima scadenza di pagamento.

Modalità di Pagamento dei Contributi

Pagamenti Autonomi

Gli iscritti al Fondo Clero che provvedono autonomamente al versamento del contributo sono i sacerdoti secolari cattolici esclusi dal sostentamento (legge n. 222/1985), i ministri di culto acattolici tenuti all'assolvimento individuale e i sacerdoti/ministri autorizzati alla contribuzione volontaria.

Il pagamento può essere effettuato tramite:

- Online, accedendo al “Portale dei Pagamenti” > “Fondo Clero” sul sito www.inps.it.

- Utilizzando l'“Avviso di pagamento pagoPA”, generato online o ricevuto a domicilio.

- Tramite l'APP IO, inquadrando il QR code sull'avviso o inserendo i dati manualmente.

- Presso banche, sportelli ATM, esercenti convenzionati e Uffici Postali, presentando l'avviso di pagamento.

Il pagamento tramite home banking o ATM richiede la selezione dell'opzione CBILL/pagoPA e l'inserimento del codice azienda (codice fiscale dell’INPS o AAQV6), del codice bollettino (18 cifre) e dell'importo. Gli avvisi di pagamento per l'anno 2026 saranno comunque inviati agli iscritti.

Pagamenti Cumulativi e Bonifico

Per i pagamenti a cura dell'Istituto centrale per il sostentamento del clero (ICSC), per i sacerdoti cattolici nel sistema di sostentamento, e delle diverse confessioni acattoliche, per i propri ministri nei casi previsti, è confermata la modalità del versamento unico a mezzo bonifico. La procedura di gestione provvede alla successiva ripartizione ai conti di definitiva imputazione.

Gestione dei Pagamenti Cumulativi e Notifica del Dovuto Tramite Lista

Ogni bimestre, l'importo dovuto all'Ente previdenziale è determinato dalla sommatoria degli importi individuali riferiti agli iscritti attivi negli archivi INPS. In caso di adempimento cumulativo, è fondamentale che non vi sia divergenza tra il valore atteso dall'INPS e la sommatoria dei valori versati, altrimenti la procedura non riesce a intercettare esclusioni/inclusioni, lasciando la totalità degli iscritti del bimestre senza accredito in estratto conto.

Per garantire l'accuratezza, la notifica del dovuto tramite lista presuppone archivi aggiornati in tempo reale. Diocesi, ICSC e confessioni acattoliche sono invitate a comunicare tempestivamente alla Direzione provinciale di Terni (incaricata della gestione) i dati utili a determinare l'onere previdenziale (nuove iscrizioni, variazioni, cessazioni). Entro il giorno 10 del mese di scadenza bimestrale, i soggetti tenuti al pagamento cumulativo devono inviare all'INPS un file con tutte le modifiche. L'INPS, aggiornati gli archivi entro il giorno 25, trasmetterà la lista degli assicurati attivi con il dovuto individuale e il totale generale atteso.

In caso di difformità, il soggetto deve comunicare le variazioni alla Direzione provinciale di Terni, che rielaborerà l'elenco. Eventuali recuperi di versamenti indebiti per periodi pregressi devono avvenire con distinta domanda di rimborso, nel rispetto dei termini prescrizionali. La richiesta di variazione non esonera dalla trasmissione dei documenti a sostegno della maturazione o cessazione dell'obbligo contributivo.

Rimborsi, Decorrenza dell'Obbligo Contributivo e Adempimenti Correlati

L'impossibilità di compensare valori negativi relativi a pagamenti indebiti con la lista del totale atteso comporta che le domande di rimborso debbano essere gestite con distinta operazione amministrativa e contabile. L'ICSC o la confessione acattolica devono presentare apposita richiesta, anche cumulativa, motivata e suffragata da idonea documentazione (es. provvedimenti di riduzione allo stato laicale, sospensione, esclusione dal sostentamento). Per richieste di rimborso riferite a errato versamento successivo alla decorrenza della pensione, è sufficiente la sola motivazione.

La contribuzione al Fondo Clero ha natura obbligatoria e scaturisce dallo status di sacerdote o di ministro di culto. L'obbligo contributivo decorre dall'acquisizione di tale status o dall'inizio del ministero in Italia. L'articolo 5 della legge n. 903/1973 richiede l'attestazione dell'ordinario per i sacerdoti secolari e degli organi competenti della rispettiva confessione per i ministri di culto acattolici. Su queste figure grava un obbligo di notifica da cui scaturiscono l'iscrizione al Fondo Clero, il suo mantenimento e la cessazione.

A decorrere dal 1° gennaio 2000, l'iscrizione al Fondo Clero è estesa ai sacerdoti e ai ministri di culto non aventi cittadinanza italiana e presenti in Italia al servizio di Diocesi italiane e Chiese o Enti acattolici riconosciuti, nonché ai sacerdoti e ministri di culto aventi cittadinanza italiana operanti all'estero al servizio di Diocesi italiane e Chiese o Enti acattolici riconosciuti (cfr. art. 42, comma 6, legge 23 dicembre 1999, n. 488). Per i soggetti non cittadini italiani, l'obbligo di versamento sorge contestualmente alla decorrenza in Italia dell'esercizio della funzione ministeriale.

Con esclusivo riferimento al clero cattolico, non esiste identità temporale tra obbligo contributivo e accesso al sistema di sostentamento. Il sostentamento interviene in un tempo successivo all'ordinazione o all'inizio del ministero in Italia e, per taluni, potrebbe essere escluso. La contribuzione dovuta nel periodo compreso tra ordinazione sacerdotale e inserimento nel sistema di sostentamento, o tra ingresso nel clero secolare (di un soggetto già ordinato regolare) e inserimento nel sistema, o ancora, tra ingresso in Italia connesso all'esercizio della funzione e inserimento nel sistema, o in caso di esclusione dal sostentamento per cessazione del titolo, grava unicamente sul ministro di culto.

L'Otto per Mille dell'IRPEF: Origini, Meccanismi e Destinazioni

Il sistema di finanziamento alla Chiesa cattolica e alle altre confessioni religiose, tramite l'Otto per Mille dell'IRPEF, è un pilastro del rapporto tra Stato e religioni in Italia, con origini storiche complesse e un'evoluzione normativa significativa.

Dalle Leggi Eversiva al Principio di Laicità Costituzionale

Le radici dell'attuale sistema risalgono al Concordato del 1929 (parte dei cd. Patti Lateranensi), con cui lo Stato italiano si impegnava a corrispondere gli “assegni supplementari di congrua” a favore del clero, confermando il meccanismo fondato sul cosiddetto “sistema beneficiale-congruale” sviluppatosi dalle “leggi eversive” del 1855 e 1866. La Costituzione del 1948 ha confermato la validità dei Patti Lateranensi (articolo 7) e ha sancito il principio di eguale libertà di tutte le confessioni religiose, prevedendo che i rapporti tra lo Stato e le confessioni diverse dalla cattolica siano regolati per legge, sulla base di intese (articolo 8).

L'esigenza di una riforma radicale del sistema beneficiale è stata avvertita anche all'interno delle gerarchie cattoliche, soprattutto dopo il Concilio Vaticano II. L'occasione è stata offerta dall'Accordo fra la Santa Sede e la Repubblica Italiana del 1984, che ha rivisto il Concordato Lateranense del 1929, riconoscendo ufficialmente il superamento del concetto di cattolicesimo come religione di Stato. Su questa base, la Corte Costituzionale ha affermato che “il principio di laicità, quale emerge dagli artt. 2, 3, 7, 8, 19 e 20 della Costituzione, implica non indifferenza dello Stato dinanzi alle religioni ma garanzia dello Stato, per la salvaguardia della libertà di religione, in regime di pluralismo confessionale e culturale”.

Il Nuovo Sistema di Finanziamento e la Legge n. 222/1985

L'articolo 7, n. 6, dell'Accordo del 1984 ha previsto la costituzione di un'apposita Commissione paritetica con il compito di predisporre le norme per la disciplina degli enti e beni ecclesiastici e per la revisione degli impegni finanziari dello Stato. Da qui è nato un sistema moderno che mira ad agevolare la libera contribuzione dei cittadini e a rispettare le loro scelte, valorizzando le indicazioni di destinazione.

Le caratteristiche del nuovo meccanismo, operative dal 1° gennaio 1990 dopo un periodo transitorio (1987-1989), prevedevano la cessazione di ogni contributo finanziario diretto da parte dello Stato e l'introduzione di un meccanismo bilanciato e concorrente di finanziamento autonomo e orientato:

- Lo Stato avrebbe ammesso a deduzione fiscale, entro un tetto massimo, le oblazioni fatte dai cittadini per il sostentamento del clero.

- Lo Stato avrebbe riservato una quota dello 0,8% della massa IRPEF dichiarata ciascun anno a scopi di interesse sociale e/o di carattere umanitario a diretta gestione statale (interventi straordinari per fame nel mondo, calamità naturali, assistenza ai rifugiati, conservazione di beni culturali); a scopi di carattere religioso a diretta gestione della Chiesa cattolica (sostentamento del clero, esigenze di culto della popolazione, interventi caritativi) o di altre confessioni religiose interessate sulla base di intese.

Saranno, dunque, i cittadini a scegliere e decidere individualmente a quali scopi devolvere la quota predetta mediante opzione in sede di denuncia IRPEF: la ripartizione delle somme avverrà in proporzione delle scelte operate. Il sistema non comporta alcun incremento di imposta per i cittadini.

Il sistema proposto dalla Commissione è stato ripreso dalla legge 20 maggio 1985, n. 222, che, essendo riconducibile alla bilaterale negoziazione fra lo Stato e la Chiesa cattolica, si connota per una particolare forza di resistenza rispetto ad eventuali modificazioni unilaterali. Le leggi che regolano i rapporti con le Confessioni religiose che concorrono alla ripartizione dell’8 per mille prevedono che per disegni di legge relativi a materie che coinvolgano tali rapporti saranno previamente promosse le intese del caso, in conformità all'articolo 8 della Costituzione.

Meccanismi di Ripartizione e Destinazione dei Fondi

La scelta per la destinazione dell'Otto per Mille dell'IRPEF viene effettuata dal contribuente apponendo la propria firma sulla dichiarazione dei redditi in corrispondenza dell'Istituzione prescelta. La ripartizione tra le istituzioni beneficiarie avviene in proporzione alle scelte espresse dai contribuenti in sede di dichiarazione annuale dei redditi.

In caso di scelte non espresse dai contribuenti (cd. “scelte non espresse”), la destinazione è stabilita proporzionalmente alle scelte espresse e secondo gli accordi sottoscritti con le Confessioni religiose. L'Otto per Mille dell'IRPEF viene comunque destinato allo Stato e alle confessioni religiose. Ad esempio, la quota non attribuita, proporzionalmente spettante alle Assemblee di Dio in Italia e alla Chiesa Apostolica in Italia, è devoluta alla gestione statale.

I meccanismi che regolano la ripartizione sono contenuti negli articoli 47, 48 e 49 della legge 20 maggio 1985, n. 222:

- Art. 47, comma 2: una quota pari all'Otto per Mille dell'imposta sul reddito delle persone fisiche è destinata, in parte, a scopi di interesse sociale o di carattere umanitario, a diretta gestione statale e, in parte, a scopi di carattere religioso a diretta gestione della Chiesa cattolica.

- Art. 48: le quote sono utilizzate:

- dallo Stato per interventi straordinari per fame nel mondo, calamità naturali, assistenza ai rifugiati, conservazione di beni culturali, e ristrutturazione, miglioramento, messa in sicurezza, adeguamento antisismico ed efficientamento energetico degli immobili di proprietà pubblica adibiti all'istruzione scolastica.

- dalla Chiesa cattolica per esigenze di culto della popolazione, sostentamento del clero, interventi caritativi a favore della collettività nazionale o di paesi del terzo mondo.

L'Irpef

Revisione e Controllo del Sistema dell'Otto per Mille

Il sistema previsto dalla legge n. 222 del 1985 è oggetto di revisione a cadenza triennale. L'articolo 49 dispone infatti che “Al termine di ogni triennio successivo al 1989, una apposita commissione paritetica, nominata dall'autorità governativa e dalla Conferenza episcopale italiana, procede alla revisione dell'importo deducibile... e alla valutazione del gettito della quota IRPEF... al fine di predisporre eventuali modifiche.” Al medesimo fine operano le diverse Commissioni paritetiche previste dalle Intese con le Confessioni diverse dalla cattolica.

Tali Commissioni non esercitano alcun tipo di controllo contabile, ma si basano per le loro valutazioni sui rendiconti (peraltro pubblici) inviati dalle Confessioni religiose annualmente al Ministero dell’Interno e triennalmente alla Presidenza del Consiglio dei ministri.

Leggi di Approvazione delle Intese e Destinazioni Specifiche

Di seguito si riportano alcune delle leggi di approvazione delle Intese con le diverse confessioni religiose che concorrono al sistema dell'Otto per Mille, con le principali destinazioni delle somme:

- Chiesa Cattolica: Art. 48 della legge 20 marzo 1985, n. 222. Destinazioni: esigenze di culto della popolazione, sostentamento del clero, interventi caritativi a favore della collettività nazionale o di paesi del terzo mondo.

- Assemblee di Dio in Italia (ADI): Art. 23 della legge 22 novembre 1988, n. 517. Partecipano alla ripartizione della sola quota risultante dalle scelte espresse.

- Unione italiana delle Chiese cristiane avventiste del 7° giorno: Art. 30 della legge 22 novembre 1988, n. 516 e successive modificazioni; art. 2 della legge 20 dicembre 1996, n. 637.

- Tavola Valdese: Art. 4 della legge 5 ottobre 1993, n. 409 e successive modificazioni; art. 2, legge 8 giugno 2009, n. 68.

- Chiesa Evangelica Luterana in Italia (CELI): Art. 27 della legge 29 novembre 1995, n. 520.

- Unione delle Comunità ebraiche italiane: Art. 2 della legge 20 dicembre 1996, n. 638.

- Unione cristiana evangelica battista d'Italia: Art. 2 della legge 12 marzo 2012, n.34.

- Sacra arcidiocesi ortodossa d'Italia ed Esarcato per l'Europa Meridionale: Art. 21 della legge 30 luglio 2012, n. 126.

- Unione Buddhista Italiana: Art. 20 della legge 31 dicembre 2012, n. 245.

- Istituto Buddista Italiano Soka Gakkai: Art. 21, legge 31 dicembre 2012, n. 246 (non espressamente citato con dettagli nel testo originale per la destinazione, ma implicato dalla lista).

- Chiesa di Gesù Cristo dei Santi degli Ultimi Giorni (Mormoni): Art. 18, legge 28 giugno 2016, n. 127.

In generale, le destinazioni comuni delle somme per le confessioni religiose includono: realizzazione delle finalità istituzionali dell'Istituto, attività di religione o di culto, interventi sociali e umanitari in Italia e all'estero, iniziative per la promozione della pace, del rispetto e difesa della vita in tutte le forme esistenti, difesa dell'ambiente.