L'esercizio della professione forense, come ogni attività professionale, comporta l'emissione di documenti fiscali per le prestazioni erogate. L'avvocato iscritto all'albo deve dotarsi di partita IVA per esercitare la sua professione, in conseguenza della quale provvederà ad emettere fattura per le prestazioni rese. L'emissione della fattura o parcella da parte dell'avvocato è regolata dall'art. 6, comma 3, della L. 26 ottobre 1972, n. 633, secondo il quale le prestazioni di servizi, tra cui rientrano quelle professionali, si considerano effettuate all'atto del pagamento del corrispettivo.

Nel caso in cui le fatture siano emesse a seguito di un contratto di durata, la fattura è emessa periodicamente, a fronte del pagamento del compenso. È fondamentale prestare attenzione al fatto che la fatturazione varia a seconda del regime fiscale adottato dal professionista. Le regole illustrate in questa guida sono applicabili a qualsiasi cliente, inclusa una parrocchia, che solitamente rientra nella categoria di entità private per le quali non si applicano le specifiche normative previste per la Pubblica Amministrazione (come Split Payment o codici CIG/CUP).

Componenti Essenziali della Fattura dell'Avvocato

Compensi Professionali Imponibili

La fattura deve includere una o più righe di compensi imponibili IVA, concordati con il cliente o liquidati dal Tribunale. Prima di fatturare le spese di giustizia a un tribunale, è essenziale assicurarsi di aver inserito gli importi nella piattaforma SIAMM e che siano stati autorizzati.

Rimborso Forfettario Spese Generali (15%)

Il rimborso forfettario del 15% per spese generali è una somma prevista dalla legge (Legge 31 dicembre 2012, n. 247 art. 13). Essa è relativa a quelle spese non facilmente quantificabili e che vengono sostenute nell'esercizio della professione, come ad esempio spese per carburante, cancelleria, ecc.

Contributo Integrativo Cassa Forense (4%)

Il contributo integrativo per la Cassa Forense è pari al 4% e si calcola sulle righe imponibili della fattura.

Spese Anticipate e Spese Esenti

Le spese anticipate sono quelle sostenute dall'avvocato per conto del cliente e devono essere giustificate da specifiche fatture o ricevute fiscali. Tali spese sono escluse dalla base imponibile IVA ai sensi dell’art. 15 del D.P.R. 633/72 (Codice N1).

Ritenuta d'Acconto (20%)

La Ritenuta d'Acconto deve essere calcolata nel caso in cui il cliente sia titolare di partita IVA. Si applica al valore del compenso, dei rimborsi e delle altre spese imponibili. L'aliquota standard è del 20%.

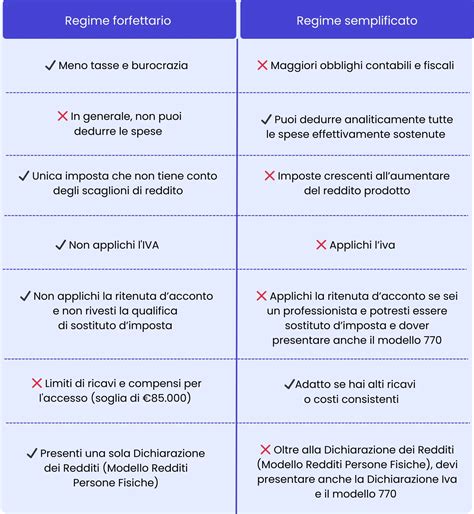

La Fatturazione a Seconda del Regime Fiscale

La tipologia di fattura emessa dall'avvocato dipende fortemente dal regime fiscale adottato, in particolare se opera in regime ordinario o forfettario.

Regime Ordinario

L'avvocato in Regime Ordinario deve emettere la fattura applicando:

- L'IVA, in ragione del 22% (Art. 16, del D.P.R. 26 ottobre 1972, n. 633) sul compenso professionale, sulle spese forfetarie del 15% (Art. 16, della L. 23 febbraio 1995, n. 41), sulle eventuali spese non documentate e sul contributo alla Cassa Forense.

- La ritenuta fiscale in misura del 20% (Art. 25, del D.P.R. 29 settembre 1973, n. 600) sul compenso professionale e sulle spese forfetarie del 15%.

- Una riga di addebito del bollo, pari ad € 2,00 se si desidera avvalersi della rivalsa. Questa riga è considerata esente ai sensi dell'Art. 15 DPR 633/72 (Codice N1), in quanto il bollo è applicato per anticipazioni.

Regime Forfettario

L'adozione del Regime Forfettario semplifica lo schema della fatturazione, aderendo ai sensi dell'art. 1, commi 54 - 89, della L. 23 dicembre 2014, n. 190, così come modificato. In questo regime:

- Non si applica l'IVA.

- Non si applica la ritenuta fiscale di cui al suddetto art. 25, del D.P.R. n. 600/1973; il destinatario della fattura non deve perciò effettuare alcuna ritenuta fiscale.

- Una riga di addebito del bollo, pari ad € 2,00 se si desidera avvalersi della rivalsa. Questa riga è considerata "non soggetta per regime forfettario" (Codice N2.2), in quanto il bollo non è applicato per anticipazioni.

Elementi Specifici per la Fatturazione alla Pubblica Amministrazione

Alcuni elementi sono richiesti specificamente quando si emette fattura nei confronti della Pubblica Amministrazione (PA). È importante notare che, in generale, questi requisiti non si applicano per le fatture emesse a una parrocchia, a meno che non agisca in veste di ente pubblico per scopi specifici, il che è raro per le prestazioni legali tipiche.

Fatturazione Elettronica e Sistema di Interscambio (SDI)

La Legge Finanziaria 2008 ha stabilito che la fattura nei confronti della Pubblica Amministrazione deve essere emessa esclusivamente in formato elettronico attraverso il Sistema di Interscambio (SDI).

CIG (Codice Identificativo Gara) e CUP (Codice Unico di Progetto)

- Il CIG (Codice Identificativo Gara) è un codice che identifica un appalto pubblico.

- Il CUP (Codice Unico di Progetto) è un codice che identifica un progetto d'investimento pubblico (opere pubbliche, interventi di manutenzione straordinaria, interventi finanziati da contributi comunitari).

Questi codici sono necessari all'ente per la tracciabilità dei pagamenti, e vanno inseriti nella fattura elettronica verso la PA.

Split Payment (Scissione dei Pagamenti)

Secondo la normativa sulla Split Payment (scissione dei pagamenti), nelle fatture emesse alla Pubblica Amministrazione è necessario esporre l'importo dell'IVA che non verrà pagato direttamente all'avvocato dalla pubblica amministrazione, ma sarà versato direttamente all'erario dall'ente.

Split payment in Italia fino al 2026: guida completa per imprenditori e pubblica amministrazione

Codice IBAN

L'inserimento del codice IBAN sulla fattura è fondamentale per la ricezione dei pagamenti tramite bonifico bancario.

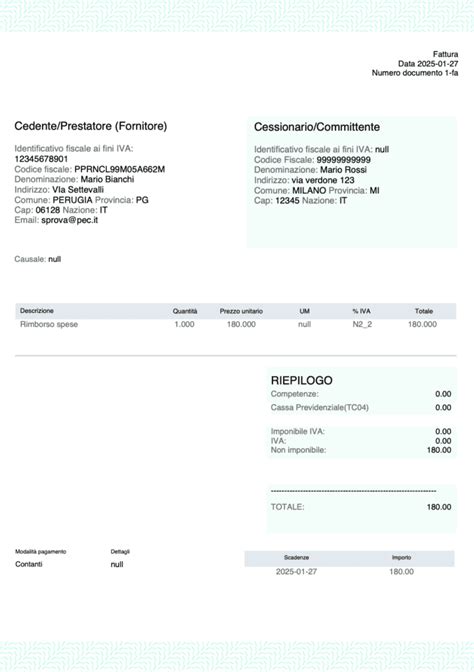

La Parcella Pro-Forma (Avviso di Parcella)

Spesso, prima dell'emissione della fattura vera e propria, l'avvocato può presentare al cliente una parcella pro-forma o un avviso di parcella. Il suo fine è quello di presentare il conto del proprio operato al cliente e, quindi, di vedersi corrisposto il pagamento, al cui esito verrà emessa la fattura vera e propria.

Esempio di testo per una parcella pro-forma:

Studio legale Avv. [Nome Cognome]

Via [Indirizzo], n. [Civico], [CAP] [Città]

P. IVA [Numero Partita IVA]

A titolo di anticipo per l'attività svolta a favore di [Nome Cliente/Parrocchia], nel procedimento presso il Tribunale di [Città], R.g.n. n. [...], Ns. Rif. Pratica n. [...]

Contributo Cassa Prev. [... €]

Imponibile I.V.A. [... €]

I.V.A. [... €]

Vi preghiamo di effettuare bonifico bancario sul c/c bancario n. [...], IBAN n. [...] c/o Banca [...], Agenzia [...] intestato a Studio legale avv. [Nome Cognome].

La presente non costituisce fattura ai sensi dell'art. 21 del D.P.R. 633/72 ed è esente da bollo.

Strumenti per la Gestione e l'Emissione delle Fatture

Esistono diversi strumenti e software che facilitano la gestione e l'emissione delle fatture. Ad esempio, una piattaforma come "Fatturapertutti" permette di stampare la fattura in modo molto leggibile, elegante e semplice da consultare. Il modello della fattura elettronica su tali piattaforme contiene anche una filigrana che indica che la stessa copia non è valida ai fini della conservazione, poiché il documento è emesso in modalità elettronica.

Tali software possono anche permettere di calcolare automaticamente le spese generali al 15% sul valore del compenso, inserendole rapidamente nel documento, o di gestire la fattura a scorporo, una modalità che consente di ottenere i vari dati della fattura direttamente dal valore netto che deve essere pagato dal cliente.

Molte piattaforme offrono anche la possibilità di inserire split payment e codice IBAN nell'anagrafica, in modo che vengano proposti automaticamente nella fattura. È inoltre possibile calcolare il totale di una parcella in stile "classico" con diritti e onorari, con il calcolo automatico dell'IVA, dell'eventuale contributo previdenziale e della ritenuta d'acconto, impostando a piacimento i parametri di calcolo (aliquote). È prassi comune usare il punto come separatore decimale e considerare solo due cifre dopo il punto, arrotondando se necessario.