La corretta applicazione della normativa IVA (Imposta sul Valore Aggiunto) rappresenta un aspetto fondamentale nella gestione delle transazioni commerciali e dei servizi offerti, specialmente in un contesto internazionale e turistico come quello di Lourdes. La disciplina italiana, regolata principalmente dal DPR n. 633/1972, stabilisce criteri specifici per determinare la territorialità dell'imposta e le relative modalità di fatturazione.

Aspetti Generali sull'Applicazione dell'IVA

Secondo la normativa vigente, le prestazioni di servizi si considerano effettuate nel territorio dello Stato (Italia) quando sono rese a soggetti passivi (imprese) aventi partita IVA stabiliti in Italia (operazioni B2B). In caso di operazioni B2B verso soggetti esteri, il servizio è imponibile nello Stato ove il venditore ha la propria sede, salvo specifiche deroghe.

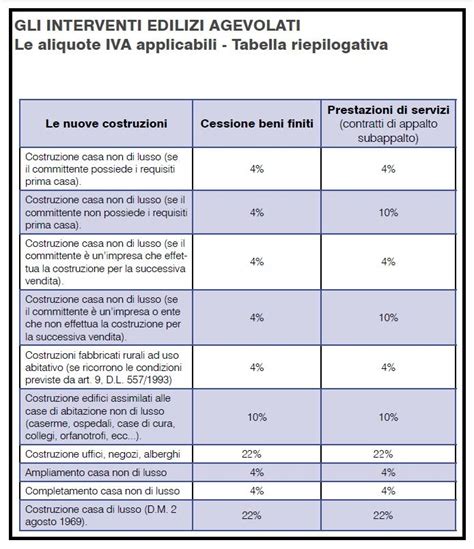

Regime IVA per le Strutture Ricettive

Nel settore dell'ospitalità, l'applicazione dell'IVA segue regole peculiari basate sul concetto di accessorietà:

- Aliquota 10%: si applica alle prestazioni di alloggio in alberghi, bungalow, case mobili, appartamenti turistici e tende, nonché ai servizi di ristorazione.

- Esenzioni: ai sensi dell'art. 10 del DPR 633/72, sono esenti le prestazioni tipiche di brefotrofi, orfanotrofi e case di riposo per anziani.

- Servizi non accessori: se all'interno di una struttura alberghiera vi sono servizi gestiti da terzi (es. palestre) offerti autonomamente, tali prestazioni non possono considerarsi accessorie e seguono il proprio regime impositivo.

Operazioni con Soggetti Extra-UE e Deroghe

La disciplina IVA si complica nel momento in cui intervengono soggetti residenti in Paesi Extra-UE. In deroga al principio generale (art. 7-ter del DPR 633/72), l'articolo 7-septies prevede che per determinati servizi prestati a committenti non soggetti passivi, l'operazione non sia imponibile in Italia. In tali casi, in fattura deve essere riportata l'annotazione: “operazione non soggetta”.

Vendite ai Turisti Extra-UE

Per quanto riguarda le vendite di beni a soggetti residenti fuori dall'Unione Europea, la normativa prevede che i beni debbano uscire dal territorio comunitario entro il terzo mese successivo all'acquisto. La fattura, vistata dall'ufficio doganale, deve essere restituita al venditore entro il quarto mese. In caso di mancata regolarizzazione, il venditore è tenuto a emettere una nota di variazione in aumento per l'IVA, con applicazione di sanzioni dal 50% al 100% dell'imposta omessa.

Digitalizzazione e Fatturazione Elettronica

Con il superamento del sistema previgente (a partire dal 1° luglio 2021) e l'introduzione della soglia unica di 10.000 euro per le vendite a distanza intracomunitarie, le procedure di rendicontazione sono state semplificate. Le società venditrici italiane che operano verso l'estero emettono fatture con dicitura: “IVA non soggetta ai sensi dell'articolo 7-ter comma 1 lettera a) del DPR n. 633/72”. L'emissione della fattura elettronica tramite il Sistema di Interscambio (SdI) ha sostituito i precedenti obblighi di comunicazione (esterometro).