Il finanziamento pubblico delle religioni, nella varietà delle sue forme possibili, attiene a uno snodo nevralgico delle relazioni ecclesiasticistiche e della tutela promozionale della libertà religiosa. L’iniziale e generico riferimento alla libertà religiosa quale sua ragione giustificatrice si è arricchito nel tempo di nuovi significati, nella misura in cui vi hanno inciso le trasformazioni del contesto sociale e culturale e le conseguenti dinamiche istituzionali che queste trasformazioni hanno comportato.

Nell’attuale contesto storico, profondamente segnato dalla crisi economica, finanziaria e monetaria, il tema assume un innovato rilievo, condizionato dai richiami a una più rigorosa politica di contenimento della spesa pubblica, di razionalizzazione e riorganizzazione delle risorse, nonché dalla sempre crescente sensibilità dell’opinione pubblica rispetto alla destinazione dei fondi pubblici. Ne emerge un quadro di riferimento sistematico mutevole, caratterizzato da nessi e interrelazioni di una certa complessità e che, pur nella consapevolezza del carattere costituzionalmente fondato e meritorio di un meccanismo di finanziamento pubblico, ne rende disagevole una valutazione univoca.

Il Sistema di Finanziamento Pubblico in Italia

Forme e Strumenti Eterogenei

In Italia esiste un articolato sistema di finanziamento pubblico alle religioni, composto di tipologie, meccanismi e strumenti eterogenei, tanto in forma diretta quanto indiretta, principalmente strutturato attraverso meccanismi di natura convenzionale e fiscale. Di esso beneficiano essenzialmente la Chiesa cattolica e le altre confessioni religiose firmatarie di intese con lo Stato ai sensi dell’art. 8, comma 3 della Costituzione.

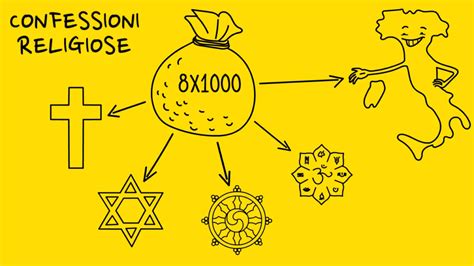

Il perno del sistema è rappresentato dal meccanismo dell’8×1000 del gettito IRPEF, previsto all’interno della legislazione su base negoziata con la Chiesa cattolica e con la gran parte delle altre confessioni religiose stipulatarie di intese.

Tuttavia, il finanziamento pubblico alle religioni prevede una vasta congerie di ulteriori forme di sovvenzione a carico dello Stato o di altri enti pubblici relative a vari ambiti interessanti l’esistenza dei soggetti confessionali. Tra le principali, vanno ricordate il finanziamento del Fondo Edifici di Culto (art. 58, l. n. 222 del 1985), le somme destinate al pagamento delle retribuzioni degli insegnanti di religione nella scuola pubblica e del personale ecclesiastico che presta assistenza spirituale nelle cosiddette comunità separate, i contributi ministeriali a sostegno delle scuole paritarie private (l. n. 296 del 2006), molte delle quali di natura confessionale, nonché quelli destinati agli oratori parrocchiali (l. n. 206 del 2003), e il contributo annuo per il concorso nella copertura degli oneri del Fondo per l’assicurazione invalidità e vecchiaia del clero.

Motivazioni Costituzionali e Storiche

Le ragioni di tale sistema, per ciò che concerne l’Italia, rimandano primariamente alla meritevolezza riconosciuta all’interesse religioso all’interno della Carta costituzionale, considerato concorrente al pieno sviluppo della persona umana e al progresso spirituale della società. Al riguardo, è innegabile che in virtù di una precisa scelta sistemica, la Costituzione repubblicana riconosca «l’importanza del fenomeno religioso e dei suoi interpreti istituzionali in un generale quadro di libertà e di pluralismo», dedicando ad esso apposite norme (direttamente gli artt. 3, 7, 8, 19 e 20; indirettamente gli artt. 2, 13-18, 21-25).

Vi sono, inoltre, radicate motivazioni di ordine storico, che affondano le radici nel ruolo e nella molteplicità di funzioni da sempre svolte nella società italiana dalla Chiesa cattolica, dalle sue istituzioni e dal personale ecclesiale, riconosciute e sostenute anche economicamente dallo Stato sin dagli albori della sua formazione, in primis attraverso il sostentamento del clero cattolico.

V’è, infine, da considerare il fondamentale apporto tradizionalmente garantito dalla Chiesa cattolica - e oggi, in una società sempre più pluralisticamente connotata sul piano religioso, anche da altri soggetti confessionali - al sistema di welfare (in campo socio-sanitario e assistenziale, scolastico, culturale, ecc.), ossia nell’ambito di quelle attività di interesse generale oggi incluse e regolate nel cosiddetto Terzo Settore.

Disparità e "Doppio Binario"

Per lungo tempo, il finanziamento della religione in Italia ha coinciso in maniera pressoché esclusiva con il finanziamento alla Chiesa cattolica. Il sostegno economico-finanziario alle altre forme di religiosità presenti e operanti sul territorio nazionale si è poi caratterizzato come un finanziamento per estensione, realizzato gradualmente adattando forme e meccanismi di sovvenzionamento già previsti per la Chiesa cattolica. Tale estensione non ha peraltro fatto venir meno i numerosi profili di sperequazione presenti nel sistema (e, ancor più, nella prassi), ossia le disparità nell’accesso agli strumenti di finanziamento previsti, soprattutto in considerazione del legame dello stesso con la legislazione su base negoziata e con lo strumento dell’intesa previsto dall’art. 8, comma 3 Cost.

Si tratta, invero, di una anomalia sistemica che affonda le sue radici nella storia (e nella circostanza che, tradizionalmente, la stragrande maggioranza della popolazione italiana è di fede cattolica, malgrado il calo della pratica religiosa degli ultimi decenni), consacrata, seppure in un contesto di riconosciuto pluralismo religioso, anche all’interno della Costituzione repubblicana, con la distinzione prevista in tema di regolamentazione dei rapporti dello Stato con la Chiesa cattolica (art. 7) e con le confessioni acattoliche (art. 8, commi 2-3). Questa distinzione è valsa a legittimare, sul piano giuridico, l’operatività di un doppio binario di tutela fra Chiesa cattolica e altre realtà confessionali, il quale, nella prassi, è poi divenuto un binario triplice, per effetto di interpretazioni orientate dei commi 1 e 3 dell’art. 8 Cost., che hanno reificato la distinzione fra confessioni religiose provviste e prive dello strumento dell’intesa.

Diversamente da altri Paesi europei, non è invece previsto un sistema di contributi obbligatori da parte degli adepti a favore della confessione religiosa di appartenenza (ipotesi in cui il tributo, essendo riconosciuto dalla legge statale, acquista efficacia anche civile). La scelta del legislatore italiano, sul punto, è stata quella di utilizzare il sistema dell’assegnazione tributaria, ossia del contributo indiretto da parte dei contribuenti, su base volontaria, a favore delle confessioni religiose. Dal punto di vista pratico, il finanziamento pubblico alle religioni può essere erogato in forma diretta e/o indiretta. Si ha finanziamento diretto allorché lo Stato (o altro ente pubblico) eroga una certa somma di denaro direttamente a favore di una determinata confessione religiosa (o di suoi enti esponenziali), per finalità di carattere generale o specifico (è il caso, ad esempio, del sistema dell’8×1000).

L'Otto per Mille (8x1000) IRPEF: Meccanismo e Criticità

Funzionamento del Meccanismo

Come accennato, il perno del sistema di sostegno finanziario pubblico alle religioni è costituito dal meccanismo normativo dell’8×1000 del gettito Irpef, introdotto per la Chiesa cattolica e nel tempo esteso alla gran parte delle confessioni religiose firmatarie di intese ai sensi dell’art. 8, comma 3 Cost.

Per ciò che concerne la Chiesa cattolica, l’art. 47 della l. n. 222 del 1985 dispone che annualmente «una quota pari all’otto per mille dell’imposta sul reddito delle persone fisiche (IRPEF), liquidata dagli uffici sulla base delle dichiarazioni annuali, è destinata, in parte, a scopi di interesse sociale o di carattere umanitario a diretta gestione statale e, in parte, a scopi di carattere religioso a diretta gestione della Chiesa cattolica».

Lo stesso art. 47 precisa che la ripartizione del gettito fra Stato e Chiesa cattolica viene stabilita «sulla base delle scelte espresse dai contribuenti in sede di dichiarazione annuale dei redditi. In caso di scelte non espresse da parte dei contribuenti, la destinazione si stabilisce in proporzione alle scelte espresse». La quota del gettito annuale proveniente dalla partecipazione al sistema dell’8×1000 viene erogata alla Conferenza Episcopale Italiana (CEI), la quale è incaricata della gestione della medesima. Da essa, una quota percentuale di quanto raccolto viene, poi, veicolata a favore di taluni enti ecclesiastici civilmente riconosciuti, con l’obbligo, per gli stessi, di utilizzo delle somme ricevute nell’ambito delle destinazioni vincolate previste dall’art. 48 della legge.

Le Scelte Inespresse e le loro Implicazioni

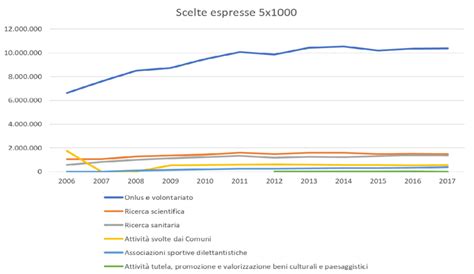

La destinazione delle predette somme avviene in virtù delle scelte espresse dai contribuenti mediante apposita sottoscrizione in sede di dichiarazione dei redditi. Tuttavia, la scelta operata dal singolo cittadino non è correlata e/o proporzionale alla propria capacità contributiva, ma esprime soltanto una preferenza di destinazione del gettito fiscale complessivo. In caso di scelte non espresse, la ripartizione del gettito avviene in modo proporzionale alle scelte espresse.

Rispetto a questo schema di massima, la configurazione dell’istituto conosce però una criticità strutturale non secondaria che si è rivelata pregiudizievole per la tenuta dei suoi principi ispiratori. Il riferimento è proprio alla disciplina delle scelte cosiddette non espresse, riprodotta in pressoché tutte le intese. Ne deriva che a fronte dell’obbligo di devolvere la quota Irpef non vi è alcun obbligo per il contribuente di esprimere la propria preferenza. In altri termini, il meccanismo non riconosce la scelta inespressa come rifiuto del sistema o volontà di non partecipare.

Quest’ultima osservazione trova conferma in un ulteriore aspetto problematico, di più recente emersione: si tratta dell’effettiva funzionalizzazione dei flussi finanziari al soddisfacimento delle esigenze religiose delle confessioni, ovvero, per il loro tramite, delle esigenze religiose della popolazione. Per la verità la questione si innesta su di un dato normativo non nuovo.

Attività Finanziate: "Religiosità Oggettiva" e Attività "Profane"

Sin dall’inizio l’otto per mille è destinato a sostenere anche attività delle confessioni tradizionalmente considerate come estranee all’area della finalità religioso-cultuale ovvero della «religiosità oggettiva». Tale evoluzione appare in linea con l’attuale rilievo sociale e pubblico della religione. E infatti emergono esigenze di garanzia della parità di trattamento tra i soggetti religiosi che svolgano attività profane in aderenza al proprio messaggio di fede e i soggetti che svolgano le stesse attività ma per ragioni ideologicamente neutre.

Non è nuova, in particolare, la sottolineatura del tradimento delle ragioni costituzionali più profonde del meccanismo, a partire dal riferimento selettivo, quali soggetti beneficiari, alle sole confessioni religiose ovvero, tra queste, esclusivamente a quelle che abbiano stipulato un’intesa ex art. 8, comma 3, Cost. Nel contempo, l’affermazione di nuove dimensioni sociali della libertà religiosa fa emergere ulteriori profili di criticità, che vanno a loro volta valutati nell’ottica della progressiva crisi di risorse pubbliche e dell’affermazione dei principi della concorrenza e del libero mercato. A venire in rilievo è così uno stato di fatto in cui a giovarsi dei flussi finanziari pubblici sono sempre più quelle attività delle confessioni religiose e dei loro enti che, pur definite «profane», aspirano a venire considerate meritevoli della medesima tutela in quanto espressive di un impegno socialmente rilevante.

Rilievi della Corte dei Conti

Sul tema è espressamente intervenuta la Corte dei conti, dapprima riscontrando taluni elementi di debolezza nella normativa e nella gestione dell’istituto dell’8×1000. Fra di essi, la problematica delle scelte inoptate e la scarsa pubblicizzazione del meccanismo di attribuzione delle quote, l’aumento eccessivo dei fondi a disposizione delle confessioni religiose e del relativo costo per l’erario dello Stato, l’evidente disparità di trattamento nei confronti delle confessioni non firmatarie di accordi, la carenza di controlli sulla effettiva destinazione dei fondi da parte dei soggetti beneficiari, lo scarso interesse dello Stato per la quota di propria competenza e l’insufficiente controllo sui fondi di competenza statale.

Successivamente, la Corte dei conti ha invitato tutte le amministrazioni coinvolte ad adottare le iniziative necessarie per rimuovere le criticità rilevate. Fra quest’ultime, peculiare attenzione è stata rivolta al meccanismo delle scelte inoptate, il quale, secondo i giudici contabili, di fatto «neutralizza la non scelta. Le criticità in questione riguardano essenzialmente tre aspetti: sul piano strettamente economico, è in discussione l’ammontare delle risorse pubbliche destinate alle confessioni religiose, da alcuni ritenuto eccessivo; su quello più propriamente giuridico, occorre invece verificare l’eventualità di un vulnus al principio supremo di laicità delle istituzioni pubbliche, con riferimento alla previsione di meccanismi di finanziamento pubblico alle religioni nel contesto di uno Stato che si proclama laico, nonché, e soprattutto, quella di una possibile violazione dei principi del pluralismo confessionale e della eguale libertà di tutte le confessioni religiose davanti alla legge, sanciti dal comma 1 dell’art. 8 Cost.

CONOSCI LA DIFFERENZA TRA 8-5-2 PER MILLE? | FACCIAMO CHIAREZZA!

Altre Forme di Finanziamento e Agevolazioni Fiscali

Deducibilità delle Erogazioni Liberali

Accanto al meccanismo dell’8×1000, la revisione concordataria del biennio 1984/85 ha altresì previsto un’ulteriore forma di finanziamento statuale, costituita dalla possibilità del ricorso, da parte dei singoli contribuenti, al meccanismo incentivante della deducibilità fiscale. Si tratta delle erogazioni liberali in denaro effettuate a favore dell’Istituto centrale per il sostentamento del clero, il cui ammontare risulta poi deducibile dal reddito complessivo dei contribuenti sino all’importo massimo di € 1032,91 (art. 46, l. n. 222 del 1985).

A differenza dell’8×1000, che non comporta alcun esborso per chi firma, le offerte deducibili conservano intatto il loro valore di donazione, sia pure in parte ripagato dal vantaggio della deducibilità. Si tratta di uno strumento volto ad incentivare il sostentamento del clero cattolico, il quale non ha avuto, peraltro, particolare successo: gli importi delle risorse introitate attraverso tale meccanismo di finanziamento sono, difatti, sempre rimasti alquanto modesti.

Sovvenzioni Specifiche e Agevolazioni

Il finanziamento pubblico alle religioni, come accennato, comprende anche altre forme di sostegno. Tra queste vi sono il finanziamento del Fondo Edifici di Culto, le somme destinate al pagamento delle retribuzioni degli insegnanti di religione nella scuola pubblica e del personale ecclesiastico che presta assistenza spirituale nelle cosiddette comunità separate, i contributi ministeriali a sostegno delle scuole paritarie private (molte delle quali di natura confessionale), nonché quelli destinati agli oratori parrocchiali, e il contributo annuo per il concorso nella copertura degli oneri del Fondo per l’assicurazione invalidità e vecchiaia del clero.

Un caso emblematico è la ben nota vicenda dell’esenzione ICI/IMU prevista dalla legislazione italiana a favore degli enti religiosi e delle loro attività “diverse”, che con la recente sentenza della Corte di Giustizia dell’Unione Europea si arricchisce di un nuovo capitolo.

Le Confessioni Acattoliche e il Finanziamento

Intese e Accesso ai Meccanismi

Con la graduale realizzazione, a muovere dalla metà degli anni Ottanta del secolo scorso, del sistema della bilateralità pattizia previsto dall’art. 8, comma 3 Cost., la disciplina dei rapporti finanziari tra lo Stato e le confessioni acattoliche provviste di intesa è ricalcata su quella introdotta per la Chiesa cattolica dalla l. n. 222 del 1985. In particolare, nella quasi totalità delle intese sinora stipulate è prevista a favore delle confessioni interessate la possibilità dell’accesso al meccanismo dell’8×1000 del gettito Irpef (da ripartirsi in base alle scelte effettuate dai contribuenti in sede di dichiarazione annuale dei redditi), e la possibilità di beneficiare dello strumento delle erogazioni liberali deducibili dal reddito imponibile dei contribuenti.

L’unica confessione religiosa firmataria di intesa che, ad oggi, non ha richiesto la partecipazione al sistema dell’8×1000 è la Chiesa di Gesù Cristo dei Santi degli Ultimi Giorni. Nelle intese stipulate sono, peraltro, previste talune differenze, rispetto a quanto previsto nella l. n. 222 del 1985.

Confessioni senza Intesa

Per ciò che, invece, concerne le confessioni che non hanno stipulato intese con lo Stato, e che continuano, perciò, ad essere disciplinate dalla l. n. 1159 del 1929 sui culti ammessi nello Stato, non sono previste particolari forme di sostegno finanziario pubblico. La Corte costituzionale, con la sent. n. 178/1996, ha escluso l’estensione a tali soggetti dello strumento della deducibilità fiscale delle erogazioni liberali. Per esse la regola continua ad essere quella del finanziamento volontario a carico dei rispettivi adepti. A tali soggetti, in particolare, è preclusa la possibilità di accesso al meccanismo di finanziamento dell’8×1000, il quale risulta subordinato alla previa stipulazione di un’intesa con lo Stato ai sensi dell’art. 8, comma 3 Cost.

Questioni Critiche e Proposte di Riforma

Costo delle Religioni e Principio di Laicità

Sul primo aspetto, sommando le diverse forme di sovvenzione alle religioni previste, è agevole rilevare come, in Italia, il costo delle religioni risulti in effetti piuttosto ingente. Ciò vale soprattutto per il gettito raccolto attraverso l’8×1000, il quale, grazie al meccanismo di attribuzione delle quote inespresse in base alla sola percentuale degli optanti (art. 47, comma 3, l. n. 222 del 1985), fa sì che la Chiesa cattolica - e, pro quota, gli altri soggetti beneficiari, ossia la gran parte delle confessioni religiose stipulatarie di intese con lo Stato - ricevano paradossalmente più dalla quota inoptata che da quella optata, godendo di un notevole fattore moltiplicativo, giacché non rileva al riguardo la volontà di chi rifiuta il sistema o se ne disinteressa, ossia, della maggioranza dei contribuenti. Per tale ragione da più parti sono state avanzate proposte di revisione del meccanismo dell’8×1000, per rendere il sistema maggiormente rispettoso dei principi di proporzionalità, di volontarietà e di uguaglianza.

Riguardo ad un presunto vulnus al principio di laicità, la questione deve essere correttamente intesa. Ove, infatti, si consideri la pluralità di possibili declinazioni che il principio di laicità può concretamente assumere, e si prenda come riferimento l’accezione di laicità a suo tempo fornita dalla Consulta - la quale, nell’enucleare il principio e nel consacrarlo tra quelli supremi dell’ordinamento costituzionale dello Stato, ha deliberatamente preso le distanze da una concezione del fenomeno religioso come elemento strettamente correlato alla sfera del privato e, fra le tante concezioni possibili, ha optato per quella di una “laicità positiva (o attiva)” a sostegno delle attività religiose in quanto bisogno/interesse degli individui meritevole di tutela nell’ordinamento dello Stato.

La discussione, semmai, più che l’an, potrebbe riguardare il quantum del finanziamento pubblico alle religioni, ossia l’entità dello stesso. Ciò riporta all’opportunità, evidenziata in dottrina, di porre mano ad una riforma del meccanismo in grado di ricalibrare l’ammontare dello stesso, così da renderlo maggiormente sostenibile per il bilancio dello Stato.

Proposte di Revisione del Meccanismo 8x1000

Le proposte di revisione sono state essenzialmente dirette ad affermare l’opportunità di una riduzione percentuale della aliquota di spettanza della Chiesa cattolica e delle altre confessioni religiose (che dall’attuale 8×1000 passi ad una quota pari al 4/6×1000, a seconda delle differenti proposte); della revisione del meccanismo di attribuzione delle quote non espresse, come auspicato dalla Corte dei conti. Tale riforma, alla luce della inclusione della materia del finanziamento delle confessioni religiose nell'art. 117, comma 2, lett. c) della Costituzione, aprirebbe nuove prospettive di discussione e riorganizzazione.

tags: #spesa #pubblica #e #confessioni #religiose