Nel sistema giuridico italiano, la confessione rappresenta una dichiarazione di scienza resa da una parte processuale, attraverso la quale si rendono noti fatti a sé sfavorevoli, ma favorevoli alla controparte. Questa è disciplinata dagli articoli 2730 e seguenti del Codice Civile e si qualifica come atto giuridico con valenza probatoria significativa.

La Corte di Cassazione, Sezione Seconda Civile, ha statuito che “nel caso in cui la promessa di pagamento coesista con l’indicazione del fatto costitutivo del debito suddetto, tale indicazione ha natura di confessione, la quale, avendo valore di prova legale, può essere vinta soltanto a mezzo revoca della stessa, provando, secondo quanto previsto dall’art. 2732 c.c., che essa è stata determinata da errore di fatto o da violenza”. Un esempio rilevante si è avuto in un giudizio di primo grado, dove un attore citava in giudizio la convenuta per sentir dichiarare la nullità per mancanza di forma della donazione da lui effettuata a favore della controparte, contenuta in una scrittura privata del 2.12.2005, avente ad oggetto parte del ricavato della vendita di due immobili.

Il Concetto di Confessione nel Diritto Italiano

Natura e Valore Probatorio della Confessione

La confessione si basa sul principio generalmente accettato secondo cui chi afferma un fatto sfavorevole per sé stesso, afferma il vero. È un mezzo di prova che mira a stabilire la verità dei fatti oggetto di controversia. Secondo l'orientamento giurisprudenziale più recente, la promessa di pagamento, in particolare se coesistente con l'indicazione del fatto costitutivo del debito, assume una specifica rilevanza processuale, come previsto dall’art. 1988 del Codice Civile.

Elementi Essenziali della Confessione: Soggettivi e Oggettivi

La Suprema Corte ritiene che per considerare una dichiarazione una confessione debba sussistere un elemento soggettivo, ovvero la consapevolezza e la volontà di ammettere e riconoscere elementi sfavorevoli (il cosiddetto animus confitendi). Allo stesso tempo, deve sussistere anche un elemento oggettivo, configurabile come il derivare di un concreto pregiudizio all’interesse del soggetto dichiarante e, ovviamente, un vantaggio per il destinatario delle argomentazioni della confessione (Cass. 19/11/2010 n° 23495). Ad oggi, tra le varie tesi, prevale quella che richiede l'esistenza dell'animus confitendi.

È importante non confondere la confessione con l’ammissione: sebbene abbiano lo stesso contenuto, le ammissioni non possono essere definite alla stregua delle prove legali, pur essendo utili al convincimento del giudice. Le dichiarazioni sfavorevoli per l’assistito rese dal proprio avvocato, ad esempio, non hanno efficacia di prova legale (confessione), ma risultano mere ammissioni, dispensando la controparte dall’onere della prova.

Tipologie di Confessione

38. LA CONFESSIONE

La Confessione Giudiziale

La confessione può essere resa all’interno di un processo, configurandosi come confessione giudiziale, disciplinata dagli artt. 228 e seguenti del Codice di Procedura Civile e dall’art. 2733 del Codice Civile. Essa costituisce piena prova contro chi l'ha fatta, se fatta alla parte o a chi la rappresenta in giudizio.

Confessione Spontanea e Provocata

Occorre distinguere tra la confessione spontanea e quella provocata. La confessione spontanea è il risultato di qualsiasi atto processuale che contenga la firma del soggetto dichiarante, o da dichiarazioni rilasciate in udienza e verbalizzate. Parte della dottrina esclude l’imputabilità di dichiarazioni contenute nelle memorie e negli atti introduttivi del giudizio.

All’opposto, la confessione provocata deriva da un interrogatorio formale, reso personalmente dalla parte, che deve rispondere oralmente e senza avvalersi di sussidi scritti. Se la parte è una persona giuridica, sarà sottoposto ad interrogatorio il soggetto che ne detiene la rappresentanza legale. Qualora la parte non si presenti o non risponda alle domande dell’interrogatorio formale senza giustificato motivo, il giudice può ritenere validi i fatti dedotti, previa valutazione di ogni altro elemento di prova.

L'Interrogatorio Formale e Libero

Una confessione non può essere resa durante un interrogatorio libero, il cui scopo è esclusivamente chiarire fatti controversi. Sebbene una tesi superata supponeva l'efficacia di prova per le dichiarazioni sfavorevoli rese in tale contesto, più recentemente si è affermato che tali dichiarazioni sono meri elementi di precisazione utili al convincimento del giudice.

La Confessione Stragiudiziale

La confessione può anche derivare da atti compiuti al di fuori di un processo, come previsto dall’art. 2730 del Codice Civile. Questa è la confessione stragiudiziale.

Efficacia Probatoria della Confessione Stragiudiziale

Perché la confessione stragiudiziale assuma efficacia probatoria equiparabile a quella giudiziale, è necessario che essa venga rilasciata direttamente alla persona interessata o al suo rappresentante. In tal caso, produce lo stesso valore probatorio della confessione giudiziale. Il comma 2 dell'art. 2735 c.c. estende alla confessione stragiudiziale la limitazione stabilita in materia di prova testimoniale ex art. 2729 c.c.

Al fine di ottenere effetti probatori all’interno di un processo, la confessione stragiudiziale deve essere provata ricorrendo ad ulteriori mezzi di prova, quali testimoni, documenti o presunzioni. Una volta provata, essa assume direttamente efficacia di prova legale (Cassazione n°10581/2000; Cassazione 3975/2001). Quindi, la parte che intende avvalersi di una confessione stragiudiziale dovrà semplicemente provare la sua esistenza in riferimento ai fatti controversi.

Confessione Stragiudiziale alla Parte, al Rappresentante e al Terzo

L'art. 2735, comma 1, del Codice Civile stabilisce che la confessione stragiudiziale fatta alla parte o a chi la rappresenta costituisce piena prova contro colui che l’ha fatta. La dichiarazione rilasciata ad un terzo, invece, può assumere valenza di confessione, ma è soggetta al libero apprezzamento del giudice. Questa modifica un principio precedente del codice del 1865, che attribuiva alla confessione a un terzo il valore di semplice indizio, conferendo ora al giudice il potere di apprezzarla liberamente.

Il concetto di "rappresentante" non si limita a chi detiene la rappresentanza legale, ma include qualsiasi soggetto che agisca nell'interesse della parte cui la dichiarazione confessoria è rivolta.

Esempi di Confessione Stragiudiziale

Rientrano nella confessione a terzo le dichiarazioni rilasciate a soggetti appartenenti alla polizia giudiziaria e le dichiarazioni interne ad un testamento. Ad esempio, le dichiarazioni rese alla Guardia di Finanza da terzi assumono valenza indiziaria, mentre quelle rese dal contribuente in sede di verifica fiscale integrano una confessione stragiudiziale (Cass. civ. n. 16566/2005). Analogamente, le dichiarazioni rese agli organi di polizia giudiziaria, sebbene non vincolanti in sede civile, costituiscono confessione stragiudiziale fatta ad un terzo, liberamente apprezzabile dal giudice (Cass. civ. n. 14457/2008). Anche le dichiarazioni del danneggiato riportate nel referto di pronto soccorso, in tema di risarcimento danni da sinistro stradale, hanno efficacia probatoria di confessione stragiudiziale resa ad un terzo e sono liberamente valutabili (Cass. civ. n. 25000/2010).

Una dichiarazione confessoria a natura stragiudiziale può essere contenuta anche in un atto sostitutivo di notorietà e, come tale, è liberamente valutabile dal giudice quale prova (Cass. civ. n. 1361/2012). È basilare rilevare, come indicato dalle sentenze della Suprema Corte n° 13212 del 2006 e n° 3055 del 1996, che per gli effetti della confessione stragiudiziale è necessaria un’identità processuale tra le parti del giudizio e i soggetti (autore e destinatario) della dichiarazione.

La dichiarazione stragiudiziale e giudiziale di una parte non costituisce confessione ai sensi degli artt. 2733 e 2735 c.c. se non specificamente riferita ai fatti oggetto di controversia.

La Confessione Complessa (Art. 2734 c.c.)

L’art. 2734 del Codice Civile disciplina la confessione complessa, ossia la situazione in cui a una dichiarazione principale (sfavorevole) se ne accompagnano altre, favorevoli al soggetto che la rilascia. L'articolo recita: “quando alla dichiarazione indicata dall’art. 2730 si accompagna quella di altri fatti o circostanze tendenti a infirmare l’efficacia del fatto confessato ovvero a modificarne o a estinguerne gli effetti, le dichiarazioni fanno piena prova nella loro integrità se l’altra parte non contesta la verità dei fatti o delle circostanze aggiunte. In caso di contestazione, è rimesso al giudice di apprezzare, secondo le circostanze, l’efficacia probatoria delle dichiarazioni.”

In questo caso, le dichiarazioni sottostanno al principio di inscindibilità: se non vi è contestazione, non sussiste l’onere della prova per i fatti favorevoli aggiunti, assumendo così la dichiarazione valore di prova legale. La confessione complessa assume valenza in relazione al comportamento della controparte (Cassazione n°24754/2013), ma solo le dichiarazioni in grado di estinguere o modificare gli effetti del fatto oggetto della confessione, o quelle connesse, possono assumere tale valenza (Cassazione n°23637 del 20/12/2004).

Sia la confessione giudiziale che stragiudiziale devono essere rilasciate personalmente da un soggetto capace di disporre del diritto. Eccezionalmente, il rappresentante legale può rendere confessione di fatti sfavorevoli al proprio assistito solo se in possesso di procura e della possibilità di disporre dei diritti cui i fatti si riferiscono.

La Revoca della Confessione (Art. 2732 c.c.)

L’art. 2732 del Codice Civile afferma che: “la confessione non può essere revocata se non si prova che è stata determinata da errore di fatto o da violenza”. In linea generale, la confessione è irrevocabile, salvo nei casi tassativamente previsti dalla legge stessa (Cassazione n° 15618/2004 e n° 9368/2000).

- Errore di fatto: Si ha quando colui che rilascia la confessione ha una rappresentazione errata della realtà, ritenendo veritiero un fatto diverso o mai avvenuto. Il confidente ha l’onere di dimostrare non solo la falsità del fatto sfavorevole, ma anche gli elementi che hanno condotto all’errato convincimento (Cassazione n° 3010/2002; Cassazione n° 629/1995).

- Violenza: La dottrina ritiene che si debba fare riferimento alla violenza morale, ossia un comportamento tale da impressionare un soggetto, provocando timore di subire un danno per sé stesso o per i suoi beni. La Suprema Corte di Cassazione, con sentenza n° 689 del 21/01/1997, ha riferito che anche nella confessione stragiudiziale è applicabile l’istituto della revoca per errore di fatto e per violenza.

La richiesta di revoca di una dichiarazione che ha assunto valenza di confessione deve essere esperita in via incidentale nel medesimo processo, poiché l’azione di revoca non può essere oggetto di un autonomo giudizio.

La Quietanza di Pagamento come Confessione Stragiudiziale

La quietanza di pagamento, rilasciata dal creditore al debitore all'atto del pagamento, ha natura di confessione stragiudiziale in ordine al fatto estintivo dell'obbligazione ai sensi dell'art. 2735 c.c. (Cass. civ. n. 4196/2014). Come tale, essa solleva il debitore dal relativo onere probatorio, vincolando il giudice circa la verità del fatto stesso, se e nei limiti in cui sia fatta valere nella controversia in cui siano parti l'autore e il destinatario di tale dichiarazione.

Il creditore che, rilasciando quietanza al debitore, ammette il fatto del ricevuto pagamento, rende confessione stragiudiziale alla parte, con piena efficacia probatoria ex artt. 2733 e 2735 c.c., e non può impugnare l'atto se non provando, a norma dell'art. 2732 c.c., che esso è stato determinato da errore di fatto o da violenza. Non gli è sufficiente, quindi, provare la non veridicità della dichiarazione, ma occorre che egli provi lo stato di errore o di coartazione che lo determinò al rilascio (Cass. 7 dicembre 2005 n. 26970).

Sul piano probatorio, la quietanza fa piena prova dell’avvenuta ricezione di un determinato pagamento e, per consolidato orientamento giurisprudenziale, essa costituisce solo tra le parti (autore e destinatario) confessione stragiudiziale, esonerando il debitore dall’onere della prova.

Tuttavia, gli effetti di una dichiarazione avente valore di confessione stragiudiziale si producono se e nei limiti in cui essa sia fatta valere nella controversia in cui sono parti, anche in senso processuale, gli stessi soggetti, rispettivamente, autore e destinatario della dichiarazione. Pertanto, nel giudizio promosso dal curatore del fallimento del creditore, la quietanza che il debitore assuma essergli stata rilasciata dal creditore (poi fallito) non può produrre, nei confronti del curatore, gli effetti di confessione stragiudiziale, poiché il curatore è una parte processuale diversa dal fallito, pur trovandosi nella stessa posizione sostanziale.

La Dichiarazione di Credito e di Debito nel Contesto Successorio

Importanza della Dichiarazione di Credito nella Successione

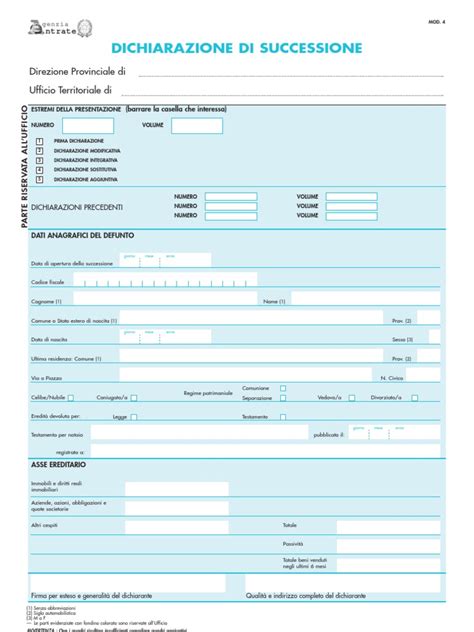

Al momento dell'apertura di una successione, ovvero con la morte di una persona, gli eredi devono dichiarare tutto ciò che rientrerà nell'eredità per il calcolo e il pagamento delle imposte. Tra i documenti da presentare all'Agenzia delle Entrate vi sono la dichiarazione di sussistenza del credito e la dichiarazione di sussistenza del debito. Queste due dichiarazioni, insieme alla parte attiva del lascito del defunto, concorrono alla creazione dell'imponibile delle imposte da pagare per la successione.

La Dichiarazione di Credito, specificamente rilasciata da Poste Italiane S.p.A., è il documento da presentare all'Agenzia delle Entrate ai fini della predisposizione della Dichiarazione di Successione. La Dichiarazione di Sussistenza del Credito è invece una dichiarazione relativa a un contratto di mutuo ancora in essere, rilasciata normalmente dalla banca e da presentare all'Agenzia delle Entrate come allegato alla dichiarazione di successione.

Comunicazione del Decesso a Istituti Finanziari e Blocco dei Rapporti

In seguito al decesso di una persona, è fondamentale comunicare la morte dell'intestatario di eventuali conti alla banca o agli Uffici Postali. A seguito di tale comunicazione, l'istituto finanziario provvederà a un blocco cautelativo dei conti correnti, che diventerà definitivo con la presentazione del certificato di morte. Gli eredi non potranno accedere a tali fondi fino alla presentazione di una documentazione specifica, che permetterà di chiudere la pratica con l'istituto. In questo periodo, i soldi restano congelati sul conto del defunto.

Dichiarazione di Sussistenza del Credito e del Debito: Funzione e Differenze

La dichiarazione di sussistenza del credito è una dichiarazione relativa a un contratto di mutuo ancora in essere, rilasciata dalla banca e da presentare all'Agenzia delle Entrate dagli eredi. Deve essere corredata dall'atto di concessione del mutuo. La dichiarazione di sussistenza del debito, invece, viene rilasciata dal creditore (spesso la banca) e serve a documentare i debiti che gravano sulle proprietà ereditate. Entrambe sono essenziali per il calcolo della base imponibile delle imposte di successione, che è determinata dalla differenza tra l'attivo (vantaggi dal lascito) e il passivo (debiti) della successione. In pratica, le due dichiarazioni sono spesso la stessa cosa, differenziandosi solo per la prospettiva con cui vengono considerate i fondi o gli oneri.

Documentazione Necessaria per lo Sblocco dei Conti Correnti Ereditari

Per poter nuovamente accedere al denaro depositato sui conti correnti bloccati, gli eredi devono presentare alla banca (oltre al certificato di morte) i seguenti documenti:

- La dichiarazione sostitutiva di atto di notorietà o l'atto di notorietà stesso. Ogni banca può agire in modo proprio, richiedendo l'uno o l'altro a seconda delle proprie modalità operative. La Dichiarazione Sostitutiva di Atto Notorio è la dichiarazione che attesta stati, qualità personali o fatti che siano a diretta conoscenza dell'interessato, redatta e sottoscritta da uno degli eredi con firma autenticata da un Pubblico Ufficiale.

- La copia conforme del verbale di pubblicazione o attivazione del testamento, se il defunto lo aveva redatto.

- La dichiarazione di successione o il certificato dell'avvenuto pagamento dell'imposta e il certificato dell'avvenuta dichiarazione di successione, rilasciati dall'Agenzia delle Entrate. Questi documenti devono indicare dettagliatamente i beni e i valori dichiarati, inclusi i conti correnti da sbloccare.

In molti istituti (es. Poste Italiane), è richiesta anche una scrittura privata contenente dichiarazioni importanti:

- Dati anagrafici del defunto (data e luogo del decesso).

- Dati anagrafici di tutti gli eredi conosciuti.

- Affermazione che tutti gli aventi diritto sono maggiorenni e capaci di agire. In presenza di minori o incapaci, devono essere indicati i rappresentanti legali.

- Dichiarazione che gli eredi non sono incorsi in cause di indegnità o, in alternativa, l'elenco degli indegni e il relativo provvedimento del giudice.

- Conferma dell'assenza di testamento (se applicabile).

- L'eventuale nominativo di eredi rinunciatari.

- Dichiarazione sull'eventuale interruzione del matrimonio tra defunto e coniuge (separazione o divorzio), specificando se c'è stato addebito.

Documenti Aggiuntivi per Devoluzione Testamentaria o Specifiche Situazioni

In caso di devoluzione testamentaria, i documenti da allegare includono l'originale o copia autenticata del testamento, copia autentica del verbale di inventario di eredità o di corrispondenza catastale per definire l'esatta devoluzione testamentaria. In caso di rinuncia o revoca alla successione, questa va annotata e occorre comunicare gli estremi dell'atto o verbale. Sono inoltre richieste fotocopie delle singole volture catastali e delle pagine compilate per ogni ente o banca.

tags: #dichiarazione #di #credito #confessione