Nel vasto e complesso panorama giuridico italiano, la gestione dell'asse ereditario coinvolge una serie di norme e procedure volte a garantire una corretta devoluzione dei beni del defunto. Questo processo include non solo la ripartizione del patrimonio, ma anche la regolamentazione di eventuali crediti o debiti pendenti, inclusi quelli relativi alle pensioni. Una particolare attenzione è rivolta ai casi che interessano ecclesiastici, sacerdoti, monaci e suore, per i quali si applicano le stesse normative generali, seppur con alcune specificità legate alla natura delle loro prestazioni previdenziali e, in alcuni frangenti, al loro ruolo nella successione.

Controlli INPS sulle Pensioni e Obblighi per gli Eredi

Le Anagrafi comunali hanno l'obbligo di comunicare all'Inps il decesso dei pensionati entro 15 giorni dall'evento. Tuttavia, questo obbligo non è sempre rispettato. I ritardi e le mancate comunicazioni all'Inps creano le condizioni per la riscossione fraudolenta delle pensioni da parte di persone senza scrupoli, a volte dei delegati e dei contitolari del conto corrente o del libretto di risparmio. L'Istituto di previdenza è continuamente all'erta per arginare il fenomeno delle truffe postume che quasi quotidianamente spuntano qua e là nelle cronache.

L'arma insostituibile di cui dispone l'Inps per smascherare gli imbrogli è l'accertamento dell'esistenza in vita del pensionato. Se si tratta di pensioni sociali e di assegni sociali, all'esistenza in vita si aggiungono le verifiche sia sulla residenza del titolare sia sulla stabile dimora in Italia. Poiché il 20% dei titolari di una pensione ha un'età superiore ad 80 anni, la campagna di accertamenti dell'Istituto prende di mira, in particolare, le fasce di età a rischio di truffe più elevato, quelle dei pensionati ultranovantenni ed ultracentenari.

Controlli estesi agli Ecclesiastici e le Prestazioni di Invalidità

I controlli odierni della previdenza sono a tutto raggio, senza distinzioni, e investono anche le pensioni dei sacerdoti iscritti al Fondo Clero o ad altre gestioni dell'Inps e le pensioni e gli assegni sociali di monaci e di suore. Nella rete dei controlli sono comprese anche le diverse prestazioni di invalidità civile. I fastidi, comprensibili, che possono provocare gli accertamenti a carico degli ecclesiastici ben avanti con gli anni, favoriti da una serena vita spirituale, hanno quindi buone motivazioni di legittimità e di regolarità.

Diritti e Doveri degli Eredi riguardo alle Pensioni

Quando la pensione viene eliminata per decesso del titolare, spetta agli eredi riscuotere eventuali crediti di pensione, ovviamente anteriori al decesso (mensilità non ritirate, arretrati ecc.), come pure restituire importi posteriori (debiti rinvenuti, rate successive alla morte). Peraltro, le somme indebitamente riscosse dai pensionati sono periodicamente oggetto di sanatorie. L'ultima proposta avanzata in Parlamento sulla materia è dello scorso luglio. Se andasse in porto, andrebbe ad aggiungersi alla legge di condono n. 448 del 2001, tuttora in vigore e della quale possono usufruire anche i familiari e i parenti di sacerdoti e religiosi nella qualità di eredi.

Per i debiti del pensionato intervenuti entro il 1995, non si attiva il recupero sugli eredi, indipendentemente dai redditi o dal dolo commesso dal deceduto. Per i debiti relativi agli anni 1996-2000, gli eredi rispondono solo in caso di dolo del dante causa. Dal 2001 in poi gli eredi si salvano solo in caso di rinuncia all'eredità o di insolvibilità del creditore. In ogni caso, le mensilità successive al decesso vanno restituite integralmente, o con trattenuta su pensioni dell'erede o con pagamento diretto entro 30 giorni dalla richiesta dell'Inps.

La Successione Necessaria: Tutela dei Legittimari nell'Asse Ereditario

Nel vasto panorama giuridico che regola le dinamiche ereditarie, emerge un concetto importante: la “successione necessaria”. Quest’ultima, nota anche come “quota di riserva” nell’ambito dell’asse ereditario, rappresenta una porzione indisponibile dei beni del defunto, destinata per legge ai suoi stretti parenti, identificati come legittimari o eredi necessari.

Definizione e Funzione della Successione Necessaria

La successione necessaria è quella porzione dell’asse ereditario che per legge spetta ai parenti più stretti del defunto, detti legittimari o eredi necessari. Attraverso il testamento ogni individuo ha la facoltà di disporre liberamente dei propri beni in vista della propria morte. Tuttavia, la legge impone dei limiti a questa libertà testamentaria a favore di specifici soggetti legati al defunto da stretti legami familiari.

L’articolo 457, comma 3, del codice civile stabilisce chiaramente che le disposizioni testamentarie non devono pregiudicare i diritti riservati ai legittimari, noti anche come la “legittima”. In altre parole, la volontà espressa nel testamento non può violare i diritti che la legge riconosce ai parenti più prossimi del defunto. La successione necessaria è prevista quando il de cuius non abbia rispettato i diritti garantiti dalla legge verso i congiunti più stretti, disponendo dei propri beni senza considerare la quota di eredità. La funzione primaria della successione necessaria è, quindi, quella di proteggere i familiari più prossimi del defunto, prescindendo dalla volontà di quest’ultimo. Per garantire questa tutela, la legge impone dei vincoli sulle donazioni e sui testamenti del soggetto.

Questo aspetto sottolinea l'importanza di trovare un equilibrio tra la volontà del testatore e i diritti legali dei legittimari, garantendo un’armonizzazione tra la libertà di disporre dei propri beni e la tutela dei congiunti più stretti. La successione necessaria si presenta, quindi, come uno strumento volto a conciliare queste diverse esigenze, assicurando una distribuzione equa e legale dell’eredità.

Chi sono i Legittimari?

Secondo l’art. 536 del codice civile, i legittimari sono:

- il coniuge superstite del defunto, al quale, in forza della l. n. 76/2016, è equiparato il relativo unito civilmente;

- i figli del de cuius;

- gli ascendenti del de cuius solo in mancanza di figli (o di loro discendenti): i genitori o i nonni, se ancora in vita all’epoca dell’aperta successione.

Nello specifico, l’articolo 536 del codice civile recita: "Le persone, a favore delle quali la legge riserva una quota di eredità o altri diritti nella successione, sono i figli legittimi, gli ascendenti legittimi, i figli naturali e il coniuge. Ai figli legittimi sono equiparati i legittimati e gli adottivi. A favore dei discendenti dei figli legittimi o naturali, i quali vengono alla successione in luogo di questi, la legge riserva gli stessi diritti che sono riservati ai figli legittimi o naturali."

Quote di Successione Necessaria

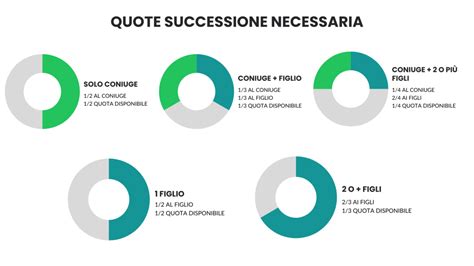

I legittimari hanno diritto ad una quota specifica dell’eredità, determinata dalla legge. Ad esempio, i figli ricevono una quota variabile a seconda di quanti sono e della presenza del coniuge. Quando manca il coniuge, la quota riservata ai figli può variare da metà a due terzi dell’eredità, a seconda del numero di figli. Anche gli ascendenti hanno diritto ad una quota, ma solo nel caso in cui il defunto non abbia figli. In questa circostanza, la quota sarà di un terzo, ridotta ad un quarto se concorrono con il coniuge. I fratelli, a differenza dei legittimari, non hanno diritto alla quota di riserva, ma possono essere eredi legittimi in assenza di testamento. Tuttavia, possono essere legittimari nell’eredità dei genitori.

Nello specifico:

- Coniuge:

- in assenza di figli, al coniuge spetta la metà dell’eredità (art. 540 codice civile);

- se chi muore lascia, oltre al coniuge, un solo figlio, a quest’ultimo è riservato 1/3 del patrimonio ed un altro terzo spetta al coniuge (art. 542 c.c. comma 1);

- se i figli sono più di uno, ad essi è complessivamente riservata la metà del patrimonio e al coniuge spetta 1/4 del patrimonio del defunto. La divisione tra tutti i figli è effettuata in parti uguali (art. 542 codice civile).

- Discendenti:

- se l’unico legittimario è un figlio, riceve la metà dell’eredità (art. 537 comma 1 cod. civ.);

- se i figli sono due o di più la quota è di 2/3 da dividersi in parti uguali tra i figli (art. 537 commi 1 e 2).

Per comprendere appieno il concetto di quote di successione necessaria, possiamo avvalerci della tabella sottostante: uno schema in cui vengono esplicitati i legittimari e la relativa quota spettante.

| Legittimari | Quota di Riserva | Note |

|---|---|---|

| Coniuge (senza figli) | 1/2 | Art. 540 c.c. |

| Coniuge e 1 Figlio | 1/3 al coniuge, 1/3 al figlio | Art. 542 c.c. comma 1 |

| Coniuge e più Figli | 1/4 al coniuge, 1/2 ai figli (divisa equamente) | Art. 542 c.c. |

| 1 Figlio (senza coniuge) | 1/2 | Art. 537 comma 1 c.c. |

| Più Figli (senza coniuge) | 2/3 (divisa equamente) | Art. 537 commi 1 e 2 c.c. |

| Ascendenti (senza figli) | 1/3 | Solo se non ci sono figli |

| Ascendenti (con coniuge, senza figli) | 1/4 | Solo se non ci sono figli |

Quota di Eredità e Quota di Patrimonio (Legittima)

L’articolo 536 del codice civile stabilisce che ai legittimari è riservata una “quota di eredità”. Gli articoli successivi parlano di “quota di patrimonio” spettante a ciascun legittimario. La distinzione è fondamentale. La prima rappresenta la “quota di eredità riservata” al legittimario, mentre la seconda è la “legittima” o “porzione legittima” spettante al medesimo.

A differenza della quota di eredità riservata, la legittima non costituisce una parte effettiva dell’eredità nel suo senso più letterale, ovvero una frazione tangibile del patrimonio ereditario che include attività e passività. Piuttosto, la legittima rappresenta una parte di una massa ideale definita secondo i parametri dell’articolo 556 del codice civile. In altre parole, la legittima è un valore ideale, rappresentante l’utile netto a cui il legittimario ha diritto. Infatti, il calcolo della legittima si basa sul relictum netto, incrementato dalle donazioni o elargizioni fatte dal donante in vita.

La determinazione delle quote ereditarie avviene attraverso una “riunione fittizia”, che calcola l’ammontare dell’asse ereditario. Successivamente, si calcola la quota disponibile, cioè quella su cui il defunto poteva liberamente disporre. Possiamo racchiudere tutto in una formula per il calcolo della legittima: RELICTUM - DEBITI + DONATUM.

L'Azione di Riduzione del Legittimario Leso

Il legittimario che non riceve la sua quota di legittima, si considera leso. Ha la facoltà di contestare tali disposizioni o donazioni (tramite procedura legale) per mezzo dell'azione di riduzione. Questo passo è fondamentale per rendere le disposizioni del de cuius inefficaci o inopponibili nei confronti del legittimario. La tutela del legittimario danneggiato o leso si basa sull’utilizzo di azioni legali specifiche, che possono sembrare simili, ma vanno differenziate:

- l’azione di riduzione delle disposizioni lesive della legittima;

- l’azione di restituzione nei confronti del beneficiario della disposizione dannosa ridotta;

- l’azione di riduzione nei confronti di un eventuale terzo che ha ricevuto il beneficio della disposizione dannosa ridotta.

La riduzione è un’azione legale finalizzata ad ottenere una sentenza di accertamento costitutivo. Secondo quanto previsto dalla legge, l’intento principale dell’azione di riduzione è quello di “ripristinare la quota destinata ai legittimari” che sono stati lesi o danneggiati. Nello specifico, una valutazione approfondita rivela che tale azione ha un obiettivo duplice: da un lato stabilire l’esistenza e l’entità del danno subito, dall’altro rendere inefficace o non opponibile la disposizione contestata nei confronti del legittimario che ha attivato l’azione di riduzione, solamente nella parte della disposizione stessa che supera la quota disponibile, causando così la presunta lesione della legittima. Quindi, l’effetto più evidente e rilevante della sentenza di riduzione è quello di invalidare o rendere non opponibile (totalmente o parzialmente) la disposizione ridotta nei confronti del legittimario che ha avviato con successo l’azione di riduzione e ha ottenuto tale sentenza.

Successione legittima: cosa devi sapere

Successione Necessaria e Legittima: Le Differenze Fondamentali

La distinzione tra successione legittima e necessaria è fondamentale per comprendere appieno il contesto ereditario. La successione necessaria interviene quando il defunto ha disposto dei beni senza rispettare la quota spettante ai suoi congiunti più stretti, i legittimari. Al contrario, la successione legittima è quella che regola la divisione dell’eredità in mancanza di specifiche disposizioni da parte del defunto (cioè in assenza di testamento valido o per la parte di patrimonio non disposta da testamento).

La Successione Legittima e la Rappresentazione

In assenza di testamento, le norme a cui fare riferimento per individuare quali sono i soggetti chiamati all’eredità sono quelle che il codice civile detta agli artt. 565 e ss. del c.c. L’art. 565 del c.c. individua le categorie dei successibili ex lege: coniuge, discendenti, ascendenti, collaterali, altri parenti fino al sesto grado.

Secondo il dispositivo dell'art. 570 del c.c., i fratelli e le sorelle naturali dei quali sia legalmente accertato il rispettivo status di filiazione nei confronti del comune genitore, sono chiamati alla successione legittima, in mancanza di altri successibili, prima dello Stato. Sono fratelli germani quelli che hanno in comune con il de cuius entrambi i genitori; sono unilaterali quelli che hanno solo o la madre o il padre in comune. Quanto ai fratelli e sorelle unilaterali, siano essi consanguinei o uterini, il testo attuale consacra la soluzione ormai affermata dalla prevalente dottrina e giurisprudenza: i fratelli e le sorelle unilaterali conseguono la metà della quota che conseguono i germani. Si attribuisce cioè al fratello unilaterale la metà della quota che effettivamente viene a conseguire il germano (quota di fatto), e non già la metà della quota che all’unilaterale sarebbe spettata se fosse stato germano (quota di diritto). La legge di riforma del 2012, infatti, ha inciso soltanto sull’eliminazione delle distinzioni tra figli naturali e legittimi, realizzando l’unificazione dello stato di figlio, ma non ha modificato la disciplina successoria dei fratelli e delle sorelle dettata dagli artt. 570 e 571 c.c. La tradizionale diversità di trattamento, infatti, risponde alla diversa intensità del vincolo di sangue e di affetti.

Nel contesto della successione legittima, un ruolo cruciale è svolto dall'istituto della rappresentazione, disciplinato dagli artt. 467 e ss. del c.c. Si tratta di quell’istituto giuridico in forza del quale i discendenti (c.d. rappresentanti) subentrano al loro ascendente nel diritto di accettare un lascito qualora il chiamato (c.d. rappresentato) non possa (ad es. per premorienza) o non voglia (per rinuncia) accettare l’eredità o il legato (art. 467 c.c.). Inoltre, quando si applica la rappresentazione “la divisione si fa per stirpi” (così il comma 2 dell’art. 469 c.c.), ovvero i discendenti subentrano tutti in luogo del capostipite, indipendentemente dal loro numero, e lo stesso criterio si applica anche qualora uno stipite abbia prodotto più rami (così il comma 3 dell’art. 469 c.c.).

Caso Particolare: Il Sacerdote Erede Universale

A volte può diventare difficile che le volontà di un defunto vengano rispettate: nelle aule di giustizia civile, le liti per le eredità sono all’ordine del giorno. Più singolare quella che rischia di vedere contrapposta una famiglia di Lavagna e un sacerdote di una parrocchia cittadina che, circa un anno e mezzo fa, dopo la morte di un suo parrocchiano, ha scoperto di essere stato nominato suo erede universale.

La storia, che rischia di finire nelle aule di giustizia anche se gli eredi naturali del defunto - la moglie e i figli, non hanno ancora impugnato il testamento - trae origine dal rapporto tra il parroco e l’anziano che, bisognoso di conforto religioso, aveva trovato nel prelato anche amicizia, stima e fiducia. La vicenda del testamento, invece, era cominciata circa un anno e mezzo fa, dopo la morte del fedele di Lavagna e la pubblicazione delle ultime volontà dell’uomo. In questo caso, le disposizioni testamentarie avrebbero dovuto rispettare le quote di legittima spettanti alla moglie e ai figli del defunto, i quali, in quanto legittimari, potrebbero attivare l'azione di riduzione per tutelare i propri diritti ereditari, nonostante la volontà testamentaria che nomina il sacerdote erede universale. Il sacerdote, in qualità di beneficiario testamentario, dovrebbe quindi confrontarsi con i principi della successione necessaria.

tags: #asse #ereditario #sacerdote